摘要:

精准的市场分析无疑是成功的关键,但同样不可忽视的是仓位管理的帮助。仓位管理不仅关乎风险控制,更是提高盈利机会的核心。一个精心设计的仓位管理策略能够帮助交易者在...

摘要:

精准的市场分析无疑是成功的关键,但同样不可忽视的是仓位管理的帮助。仓位管理不仅关乎风险控制,更是提高盈利机会的核心。一个精心设计的仓位管理策略能够帮助交易者在... 精准的市场分析无疑是成功的关键,但同样不可忽视的是仓位管理的帮助。仓位管理不仅关乎风险控制,更是提高盈利机会的核心。一个精心设计的仓位管理策略能够帮助交易者在波动的市场中保持稳定,甚至在不利情况下限制损失。本文将详细介绍一种在外汇交易中广泛应用的仓位管理方法——金字塔管理法,希望能够帮助EagleTrader的考生降低交易亏损,提高盈利能力。

金字塔管理法

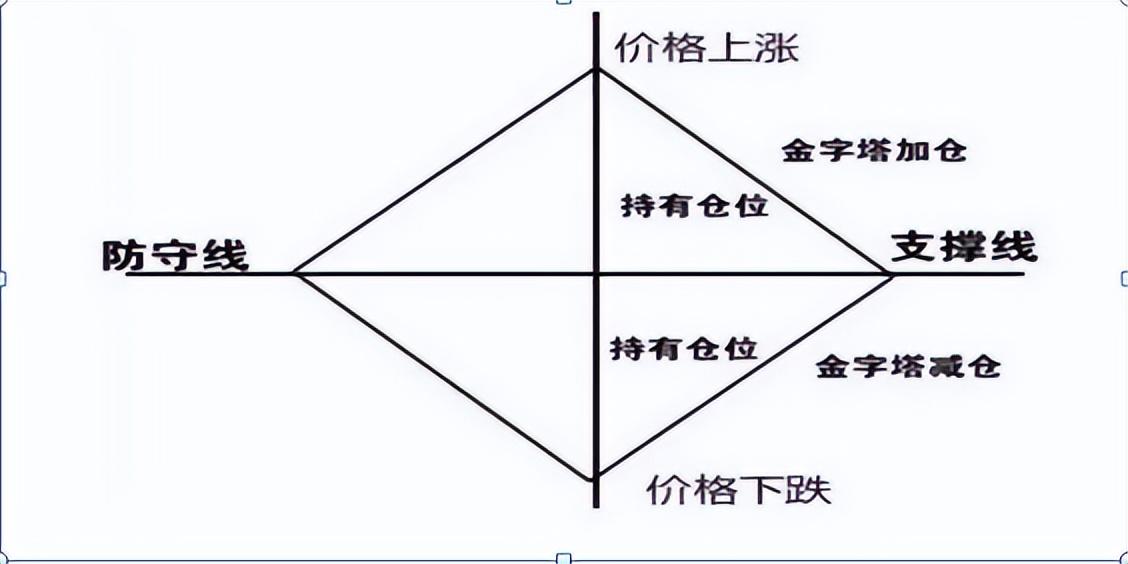

金字塔管理法是一种经典的仓位管理方法,其核心思想是在市场趋势明确的情况下,逐步增加仓位,但每次加仓的仓位必须小于前一次。这种方法的名称来源于其加仓模式类似于金字塔的形状:底部宽而顶部尖。在外汇交易中,金字塔管理法主要应用于上涨趋势中的买入加仓和下跌趋势中的卖出加仓。

金字塔管理法的原则

加仓前确保盈利

在进行任何加仓操作之前,必须确保已开立的头寸是盈利的。这是金字塔管理法的基本前提,旨在保护初始本金,避免在市场反向波动时产生较大损失。

逐步递减加仓量

每次加仓的仓位必须小于前一次加仓的仓位。具体而言,第一次加仓的仓位应小于初始开仓的仓位,第二次加仓的仓位应小于第一次加仓的仓位,以此类推。这有助于控制总体风险,防止因加仓不当而引发的大幅亏损。

控制加仓次数

根据市场趋势的延续时间,一般连续加仓次数不超过3次。这有助于保持交易的灵活性和适应性,避免因过度加仓而陷入被动局面。

金字塔加仓法如何应用

在外汇交易中,金字塔管理法可以应用于多种交易策略,以下是一些常见的加仓比例和模式:

-

2次加仓:532、541、442、433。这些数字表示每次加仓所占可用资金的比例。例如,532表示初始开仓占用50%的可用资金,第一次加仓占用30%的可用资金,第二次加仓占用20%的可用资金。

-

3次加仓:5311、5221、4321、4222。同样,这些数字表示每次加仓所占可用资金的比例,允许投资者在趋势延续的情况下,逐步增加仓位,但每次加仓的仓位都小于前一次。

-

4次加仓:43111、42211、32211、32111、31111、21111。这些加仓模式适用于长期趋势明显且资金量较大的投资者,允许他们在趋势延续的过程中,更加灵活地调整仓位。

金字塔管理法的优势与局限性

优势:

风险控制:金字塔管理法通过逐步递减的加仓量,有效降低了整体风险,使投资者能够在市场波动中保持冷静和理性。

灵活适应:该方法允许投资者根据市场趋势的延续时间,灵活调整加仓次数和加仓比例,从而适应不同市场环境的变化。

稳健盈利:在趋势明确的情况下,金字塔管理法能够帮助投资者实现稳健盈利,避免因过度交易或盲目加仓而产生的亏损。

局限性:

市场趋势难以判断:外汇市场复杂多变,市场趋势难以准确判断。如果投资者误判市场趋势,金字塔管理法可能会引发较大亏损。

资金管理要求高:该方法要求投资者具备较高的资金管理能力,能够合理分配和调整仓位,避免因资金不足或过度集中而引发的风险。

心理压力大:在市场波动较大的情况下,投资者可能会面临较大的心理压力,难以坚持既定的加仓计划。

金字塔管理法是一种适合趋势交易的仓位管理策略。它通过控制加仓比例,帮助交易者在控制风险的同时追求最大化盈利。然而,该方法也存在一定的局限性,要求交易者具备较高的市场判断能力和资金管理能力。在使用金字塔管理法时,交易者应结合自身实际情况和市场环境,制定合理的加仓计划和风险管理策略。