摘要:

10月通胀同比增速整体较9月继续小幅下行;CPI同比增速偏低,主要受到食品价格和国际能源价格的影响;...

摘要:

10月通胀同比增速整体较9月继续小幅下行;CPI同比增速偏低,主要受到食品价格和国际能源价格的影响;... 10月通胀同比增速整体较9月继续小幅下行;CPI同比增速偏低,主要受到食品价格和国际能源价格的影响;但从2024年1-10月累计同比增速看,交通通信、食品烟酒和居住价格偏低,背后或有行业供求结构的影响,促进物价合理回升或从相关行业入手;PPI环比增速继续下降有国际大宗商品价格下降的影响,但需要关注在中期内外需波动可能对我国生产端造成的冲击;短期建议关注11月生产端补库存的情况。

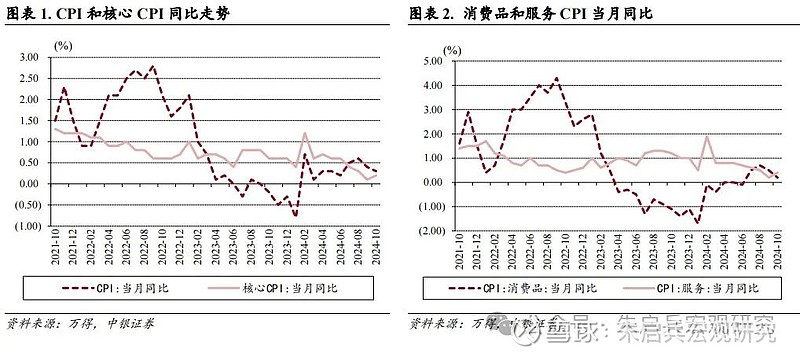

10月CPI环比增速-0.3%,同比增长0.3%,核心CPI同比增长0.2%,服务价格同比增长0.4%,消费品价格同比上升0.2%。

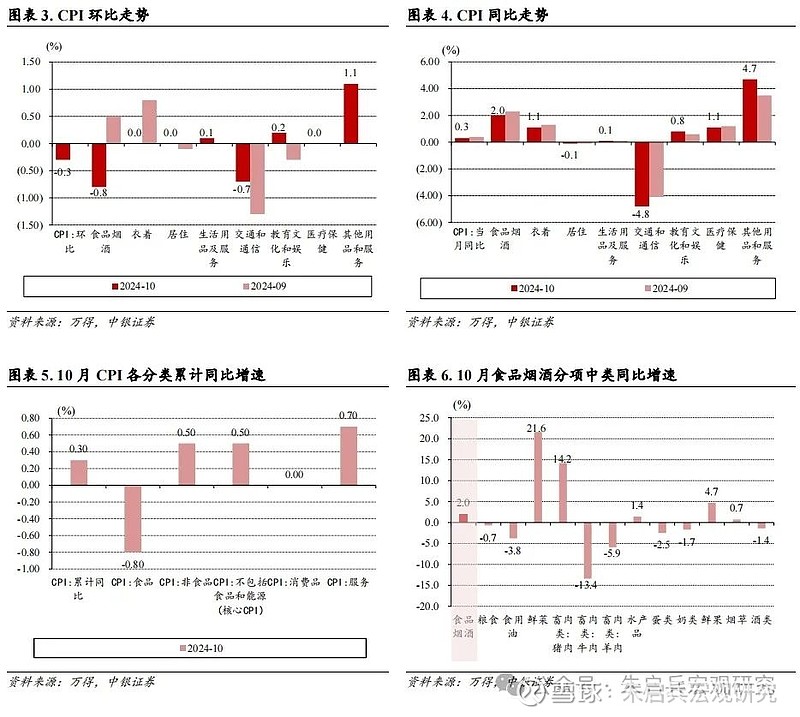

从分项看,10月同比增速较高的是其他用品和服务(4.7%)、食品烟酒(2.0%)、衣着(1.1%)、医疗保健(1.1%)和教育文化娱乐(0.8%),同比负增长的是交通通信和居住,同比增速较9月上升的仅有其他用品及服务和教育文化娱乐,较9月下降较多的是交通通信、食品烟酒和衣着。

食品是10月CPI同比走低的主要原因。10月CPI同比增速较9月下降0.1个百分点,核心CPI较9月上升0.1个百分点。从环比看,猪肉、鲜菜、水产品和鲜果本月合计影响CPI环比总降幅七成左右,汽油价格影响CPI环比总降幅两成左右。短期来看,未来三个月是春节假期前的消费旺季,内需或对CPI同比增速有一定正面影响,但考虑到去年同期基数整体水平不低,预计CPI同比增速上行空间或相对受限。从政策导向看,央行三季度货币政策执行报告中提到“把促进物价合理回升作为把握货币政策的重要考量”,我们维持9月通胀点评报告中的观点,认为部分行业价格改革可能适时出台。从2024年1-10月各分项累计同比增速看,对CPI累计同比增速拖累较大的分项是交通通信、食品烟酒和居住,虽然一定程度上意味着2025年上述分项的基数较低,但同时也表明相关行业的供求结构可能存在调整空间。

10月PPI环比下降0.1%,同比下降2.9%,PPIRM同比下降2.7%。

从同比看,根据统计局官方数据,调查的主要行业中,价格降幅扩大的有石油和天然气开采业,石油煤炭及其他燃料加工业,煤炭开采和洗选业,化学原料和化学制品制造业,农副食品加工业,汽车制造业;价格降幅收窄的有黑色金属冶炼和压延加工业,非金属矿物制品业,电气机械和器材制造业;上述9个行业合计影响PPI同比下降约2.43个百分点,超过总降幅的八成,对PPI的下拉作用比上月扩大0.21个百分点。

关注11月生产端补库存的情况。10月PPI同比增速下行、环比降幅收窄,其中有国际大宗商品价格总体波动下行的拖累,也有国内一揽子增量政策落地显效等因素的正面拉动。2024年我国经济整体呈现外需好于内需、生产强于需求的特点,但2025年全球经济增长可能承压,以美国为首的贸易保护倾向可能抬头,或对我国的外贸和生产产生直接影响。短期建议关注11月生产端补库存的情况,可能一定程度上能够反映生产端对未来经济活动的信心。

风险提示:全球通胀回落偏慢;欧美经济回落速度偏快;国际局势复杂化。

10月CPI同比增速低于市场预期。10月CPI环比增速-0.3%,增速较9月下降0.3个百分点。从分项看,10月环比上涨的有其他用品和服务(1.1%)、教育文化娱乐(0.2%)和生活用品及服务(0.1%),环比下降的有食品烟酒(-0.8%)和交通通信(-0.7%);10月分项中较9月环比增速上升的有其他用品及服务、交通通信、教育文化娱乐、居住和生活用品及服务,环比增速下降的是食品烟酒和衣着。10月CPI同比增长0.3%,较9月下降0.1个百分点,核心CPI同比增长0.2%,较9月上升0.1个百分点,服务价格同比增长0.4%,较9月上升0.2个百分点,消费品价格同比上升0.2%,较9月下降0.3个百分点。从分项看,10月同比增速较高的是其他用品和服务(4.7%)、食品烟酒(2.0%)、衣着(1.1%)、医疗保健(1.1%)和教育文化娱乐(0.8%),同比负增长的是交通通信和居住,同比增速较9月上升的仅有其他用品及服务和教育文化娱乐,较9月下降较多的是交通通信、食品烟酒和衣着。10月份,消费市场运行总体平稳,食品价格高位回落,加之汽油价格下行,CPI同比增速较9月小幅下降,据测算,在10月份0.3%的CPI同比变动中,翘尾影响约为-0.4个百分点,今年价格变动的新影响约为0.7个百分点。

食品价格对10月CPI增速拖累显著。食品分项中,天气晴好利于鲜活食品生产储运,叠加前期受极端天气等影响价格上涨较多,猪肉、鲜菜、水产品和鲜果本月合计影响CPI环比下降约0.20个百分点,占CPI环比总降幅七成左右。从环比看,10月食品价格由上月上涨0.8%转为下降1.2%,低于近十年同期平均水平,是影响CPI环比下降的主要因素;从同比看,食品价格上涨2.9%,涨幅比上月回落0.4个百分点。食品中,鲜菜、猪肉和鲜果价格同比分别上涨21.6%、14.2%和4.7%,涨幅均有回落;牛肉、羊肉、食用油和鸡蛋价格降幅在2.7%-13.4%之间。

非食品中能源延续偏弱。从环比看,10月非食品价格由上月下降0.2%转为持平;从同比看,非食品价格下降0.3%,降幅比上月扩大0.1个百分点。受国际油价波动影响,本月国内汽油价格两次上调,但幅度较小,全月均价环比增速仍较上月下降1.5%,影响CPI环比下降约0.05个百分点,占CPI环比总降幅两成左右;国庆期间出游需求增加,宾馆住宿和旅游价环比上涨。扣除能源的工业消费品价格同比下降0.2%,降幅与上月相同。

食品是10月CPI同比走低的主要原因。10月CPI同比增速较9月下降0.1个百分点,核心CPI较9月上升0.1个百分点。从环比看,猪肉、鲜菜、水产品和鲜果本月合计影响CPI环比总降幅七成左右,汽油价格影响CPI环比总降幅两成左右。短期来看,未来三个月是春节假期前的消费旺季,内需或对CPI同比增速有一定正面影响,但考虑到去年同期基数整体水平不低,预计CPI同比增速上行空间或相对受限。从政策导向看,央行三季度货币政策执行报告中提到“把促进物价合理回升作为把握货币政策的重要考量”,我们维持9月通胀点评报告中的观点,认为部分行业价格改革可能适时出台。从2024年1-10月各分项累计同比增速看,对CPI累计同比增速拖累较大的分项是交通通信、食品烟酒和居住,虽然一定程度上意味着2025年上述分项的基数较低,但同时也表明相关行业的供求结构可能存在调整空间。

PPI

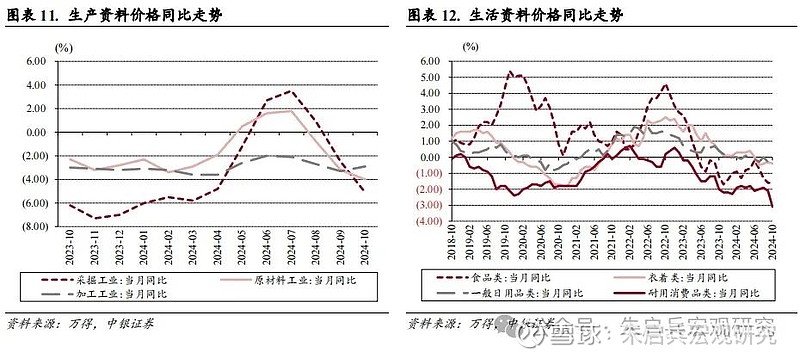

PPI环比连续五个月负增长。10月PPI环比下降0.1%,其中生产资料环比上升0.1%,生活资料环比下降0.4%。10月PPI同比下降2.9%,较9月下降0.1个百分点,其中生产资料同比下降3.3%,较9月持平,生活资料同比下降1.6%,较9月下降0.3个百分点。PPIRM同比下降2.7%,较9月下降0.5个百分点,从构成来看,10月同比增速仍以下降为主,同比增速下降较多的是黑色金属(-6.9%),燃料动力(-6.2%),化工原料(-5.3%),农副产品类(-4.5%)和建筑材料类(-4.1%),同比增速上升的是有色金属(9.3%);同比增速较9月下降较多的品类包括燃料动力、化工原料、木材纸浆、农副产品等,增速较9月上升的仅有有色金属和建筑材料。据测算,在10月份-2.9%的PPI同比变动中,翘尾影响约为-0.5个百分点,今年价格变动的新影响约为-2.4个百分点。

生产资料环比回落幅度加大是拖累PPI同比增速下行的主要原因。10月生产资料价格中,采掘业环比下降0.3%,原材料业环比下降0.4%,加工业环比上升0.3%。10月份,国际大宗商品价格总体波动下行,但在一揽子增量政策落地显效等因素带动下,国内部分工业品需求恢复,PPI环比降幅明显收窄,同比降幅微扩。扩大内需等一揽子增量政策落地显效,建筑需求有所改善,钢材、水泥等价格止跌回升,黑色金属冶炼和压延加工业价格环比连续下降4个月后转为上涨,非金属矿物制品业价格环比连续下降3个月后转为上涨,部分非电行业用煤及北方地区供暖用煤需求增加,煤炭开采和洗选业价格由上月下降转为上涨,国际有色金属价格上行,带动国内有色金属冶炼和压延加工业价格上涨。从同比看,根据统计局官方数据,调查的主要行业中,价格降幅扩大的有石油和天然气开采业,石油煤炭及其他燃料加工业,煤炭开采和洗选业,化学原料和化学制品制造业,农副食品加工业,汽车制造业;价格降幅收窄的有黑色金属冶炼和压延加工业,非金属矿物制品业,电气机械和器材制造业;上述9个行业合计影响PPI同比下降约2.43个百分点,超过总降幅的八成,对PPI的下拉作用比上月扩大0.21个百分点。

关注11月生产端补库存的情况。10月PPI同比增速下行、环比降幅收窄,其中有国际大宗商品价格总体波动下行的拖累,也有国内一揽子增量政策落地显效等因素的正面拉动。2024年我国经济整体呈现外需好于内需、生产强于需求的特点,但2025年全球经济增长可能承压,以美国为首的贸易保护倾向可能抬头,或对我国的外贸和生产产生直接影响。短期建议关注11月生产端补库存的情况,可能一定程度上能够反映生产端对未来经济活动的信心。

风险提示:全球通胀回落偏慢;欧美经济回落速度偏快;国际局势复杂化。

风险提示及免责声明

本订阅号仅面向中银证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,若非前述专业投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券及其雇员不因接收人收到本信息而视其为服务对象。

本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。