摘要:

智通财经注意到,由于特朗普的选举胜利推高了美债收益率,而美联储的降息则降低了对冲成本,日元对冲的美国...

摘要:

智通财经注意到,由于特朗普的选举胜利推高了美债收益率,而美联储的降息则降低了对冲成本,日元对冲的美国... 智通财经注意到,由于特朗普的选举胜利推高了美债收益率,而美联储的降息则降低了对冲成本,日元对冲的美国国债收益率将在两年来首次转为正值。

周二,日元对冲的10 年期美债收益率升至负 13 个基点,该收益率水平已将防范美元兑日元可能下跌的成本考虑在内。由于美联储加息使得做空美元的成本更高,对冲收益率自 2022 年 9 月以来一直低于零。

美债收益率上升引发了一场争论:日本投资者是否会在美联储宽松周期中重返该资产类别,还是会因为特朗普提高关税和减税计划导致收益率进一步上升而远离该资产类别。

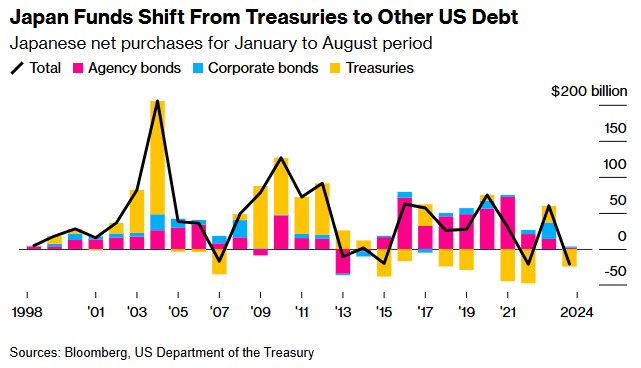

美国财政部的数据显示,今年前三个月,日本投资者是美国国债的净买家,但此后已转为卖家。今年 1 月至 8 月,日本投资者总共出售了价值 244 亿美元的美国国债。

尽管如此,亚洲国家的基金在此期间购买了超过 10 亿美元的美国机构和公司债券,表明其转向收益更高的债券,以抵消仍然过高的对冲成本和货币风险。

投资者为对冲美元兑日元三个月来的下跌而承担的成本已从一年前的峰值6.01%下滑至4.56%。

西太平洋银行驻悉尼金融市场策略主管马丁·惠顿表示:“外汇对冲的成本仍然过高,但如果扣除对冲成本后收益率变为正值,这种情况可能会略有改变。鉴于 10 年期日本国债收益率约为 1%,收益率仍无法与日本政府债券相媲美。”

富兰克林邓普顿固定收益首席投资官索纳尔·德赛表示,货币对冲成本的下降“影响了日本对投资级证券和应税市政债券等产品的需求,我们认为这是一个非常有趣的领域。” “随着对冲成本下降,美国市场的不同部分肯定会变得更具吸引力。”