摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 中金点睛美联储主席鲍...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 中金点睛美联储主席鲍... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金点睛

美联储主席鲍威尔在11月4日讲话中表示,当前美国经济表现良好,未传递出急于降息的信号。这一立场引发投资者的广泛关注并被解读为偏鹰派。此后,市场加大了对美联储将在12月会议上维持利率不变的押注,预计该可能性为38%,而一个月前为14%。鲍威尔的发言也推动美元连续七周上涨,10年期美债收益率触及4.5%,美股从高位回落。

鲍威尔到底说了什么?首先,他指出“美国经济未传递出任何需要急于(in a hurry)降低利率的信号,较好的经济状况使我们能够谨慎地做出决策[1]”,他还提到,中性利率水平存在的不确定性,“随着央行接近合理的中性水平区间,我们可能需要放慢我们的步伐,以增加我们做出正确决策的机会。”

我们认为鲍威尔希望向市场传递一个信号,那就是在经济强劲的背景下,美联储有意放缓降息。鲍威尔已经在11月美联储FOMC会议后表达了观点,此时释放更加鹰派的信号源于几方面的边际变化。其一,最新公布的10月份CPI与PPI通胀数据没有进一步下行,表明通胀虽仍在放缓的道路上,但道路曲折。其二,11月以来公布的初请失业金数据持续向好,指向此前非农疲软主要因为飓风与罢工影响,劳动力市场整体仍然稳健。其三,最新公布的10月零售销售月环比上涨0.4%,略超过市场0.3%的预期,另外9月该数据涨幅由此前的0.4%大幅上修至0.8%,表明消费需求仍然强劲。综合考虑这些因素,我们认为鲍威尔希望传递美联储有必要考虑放缓降息步伐的信号。

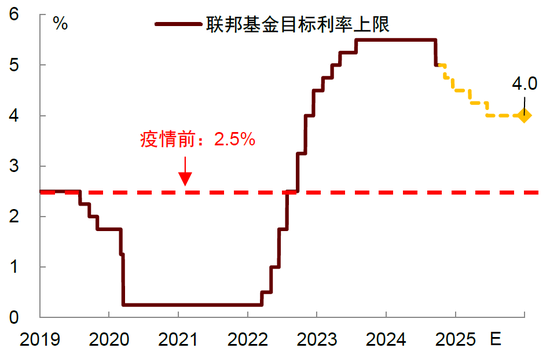

尽管离下一次美联储会议还有数周,但我们认为鲍威尔的言论提供了一定前瞻指引,即决策者已开始考虑下调点阵图。在通胀下行路径不确定性增加,就业趋于稳定,经济数据持续向好的背景之下,美联储相较于9月议息会议时,对于经济可以成功避免衰退的信心或得到了进一步的增强,因此决策者不愿“操之过急”,而是希望降低步速接近终点利率。考虑到12月议息会议上会公布新的点阵图中,我们认为鲍威尔此时的发声更多是为市场“打个预防针”,提前铺垫明年美联储不一定继续每次会议都会降息,终点利率水平也可能不像9月时判断的那么低。我们预测新的点阵图显示的2025年降息次数将从此前的4次削减为2次,对应终点利率3.75%-4.0%,这将与我们年度展望报告对降息幅度的判断一致《海外宏观2025年展望:从软着陆到新均衡》。

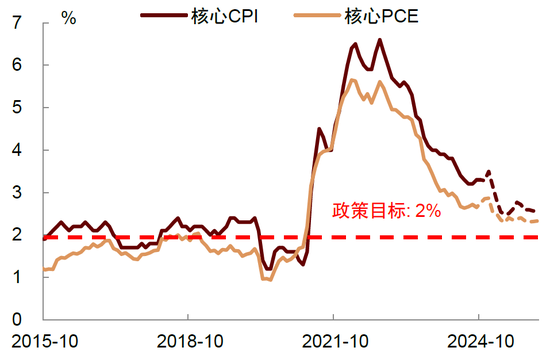

节奏方面,美联储降息也将进入“慢车道”。我们此前的判断是,今年12月降息25个基点,2025年第一、二季度分别各降息25个基点,然后停止降息。我们维持这一判断,即进入2025年后降息步伐将放缓。为什么还要继续降息?首先因为目前尚未看到通胀反弹迹象。根据10月份CPI报告,通胀没有进一步下行主要因为二手车价格反弹,同时房租价格保持了粘性。前者更像是短期波动,因为前瞻指标Manheim二手车指数显示最新交易价格再度转向回落。后者的粘性在我们的预期之中,我们在此前报告中认为未来数月的房租通胀可能会保持在0.3%-0.4%的水平。此外,美联储最为关注的指标之一——非房租核心服务价格(supercore)——环比增速回落至0.3%,显示主要服务价格也较为温和。我们认为这些数据并未改变美国通胀放缓的轨迹,而特朗普的关税和减税政策何时落地还有很大不确定性,美联储不会基于预期而就此放弃降息计划(请参考报告《大选结果不影响美联储降息》)。

其次,近期的“特朗普交易”呈现强美元、高利率、弱大宗的特征,反而可能有利抑制通胀。自美国总统大选落幕以来,市场密集交易特朗普上任后的潜在政策的影响,其中最为明显的美元汇率走强和美债收益率上升。但本币汇率升值有利缓解输入性通胀,而利率走高则有助于抑制需求,防止经济过热。此外,市场担心特朗普的加征关税将阻碍全球经济复苏,这会抑制大宗商品需求,令其价格承压。过去几周原油、铜等大宗价格都出现了不同程度的下跌,这些也都有助于降低短期通胀风险。

综上,我们维持此前判断,美联储仍将继续降息,但降息节奏会放缓,从每次会议降息逐步过渡到每个季度降息一次,直到政策利率下调至3.75%至4%之间。这一水平比疫情前的中性利率高出约150个基点,这表明美国利率仍将在较长时间内保持高位(high for longer),低利率不是这个时代的底色。

图表:通胀在2025年将进入下行的“最后一公里”

资料来源:Wind,中金公司研究部

图表:我们预计美联储降息终点利率比疫情前更高

注:预测时间为11月9日

资料来源:Wind,Bloomberg,中金公司研究部

刘政宁博士对本文亦有贡献。

[1] “The economy is not sending any signals that we need to be in a hurry to lower rates. The strength we are currently seeing in the economy gives us the ability to approach our decisions carefully. Ultimately, the path of the policy rate will depend on how the incoming data and the economic outlook evolve.” https://www.federalreserve.gov/newsevents/speech/powell20241114a.htm