摘要:

每经记者 赵景致 每经编辑 马子卿 今年9月,美联储货币政策转向,自...

摘要:

每经记者 赵景致 每经编辑 马子卿 今年9月,美联储货币政策转向,自... 每经记者 赵景致 每经编辑 马子卿

今年9月,美联储货币政策转向,自2020年3月以来首次降息50个基点。11月,美联储再次降息25个基点,未来是否还会降息?对市场影响到底有多大?

12月7日,2024年雪球嘉年华在深圳举办。中银证券全球首席经济学家管涛在大会上进行了《美联储降息对中国股债汇的影响》的主题演讲,全面解读美联储加息、降息这一系列动作之后,中国投资者的应对之策;以及针对“美国降息周期正式开启后,对我国股票市场、债券市场、外汇市场的影响”做了深入剖析。

管涛表示,美联储启动降息周期有助于中国缓解内外部均衡的压力,进一步打开我国货币政策自主的空间,可能对债券市场的利率有一定的引导作用,但是中国的货币政策也会有多重考量。

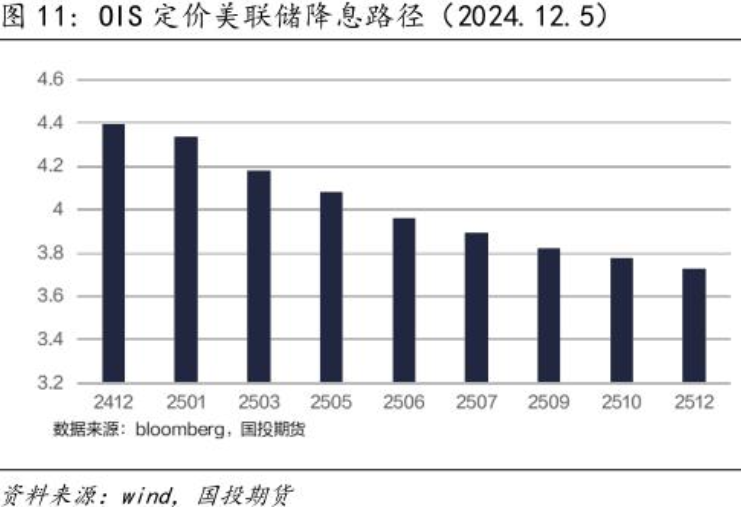

由于今年上半年通胀反复,美联储首次降息时间不断延后,最终在9月份非常规降息50BP,拉开降息序幕。随后,11月份再降息25个BP。管涛认为:“这次起手就是50个基点,属于超长期的降息,11月又接连降息25个基点。尽管美联储的宽松周期打开了,但未来仍存在很大的不确定性。”

值得注意的是,10月份开始,一系列的经济数据显示,美国就业市场仍然比较强劲,但通胀出现了粘性,甚至个别月份的通胀出现了超预期的反弹。11月份降息的时候,尽管美联储仍然降了25个基点,但它删除了上一次议息会议声明里提到的“委员会对于通胀持续向2%的迈进更加有信心”。

管涛分析认为:“删掉了这句话意味着他们心里不是那么笃定了。在新闻发布会上,鲍威尔又再次强调,我们要努力争取行动过快导致反通胀半途而废和行动过缓导致美国失业率的意外反弹或劳动力市场意外疲软,紧缩不足和紧缩过度的风险依然存在”

在他看来,美国降息周期的开启无疑是2024年全球经济金融领域的重大标志性事件,其后续发展路径与影响效应将在未来数月乃至数年内持续发酵、逐步显现,全球经济金融市场将在这一政策浪潮的推动下,步入充满变数与挑战的新发展阶段,各方唯有密切关注、审慎应对,方能在复杂多变的全球经济格局中稳健前行。

还有不容忽略的一点是,即将在明年就任新一届美国总统的特朗普也将会对美联储货币政策产生重大的潜在影响。管涛指出:“特朗普对未来美联储的货币政策又带来了新的变数,直接的影响就是其经济政策、大幅减税、提高关税、驱逐非法移民,这些都有可能推高美国的通胀中枢,缩短美联储的降息空间”

尽管鲍威尔在10月份的议息会议上针对美国总统选举结果讲到“不需要、不允许”,但实际上从2019年下半年连续三次降息的情况来看,鲍威尔往往很难里外如一地保持其“强硬态度”。管涛认为,“美联储的货币政策未来有三种前景,对应着美国经济软着陆、不着陆和硬着陆。只有在美国经济硬着陆的情况下,美联储才有可能大幅降息,美元才会趋势性地走弱。”

对于美联储降息后对中国市场的影响,管涛认为:美联储降息有助于改善市场风险偏好,美元指数和美债收益率下行,利好包括A股在内的风险资产表现,但A股更多受国内因素影响。

管涛认为,A股的走高,我们希望是在基本面逐步改善情况下的一个“慢牛”行情,大家不要指望出现疯牛。特别是政策转向,不但要取决于增量政策的规模和实施效果,更要取决于相关改革的推进情况。

管涛还强调,要特别注意“特朗普2.0”对A股的影响,特朗普回归之后,仍然会继续针对中国,会升级关税冲突,加速科技竞争,这些都可能会对A股带来利空。比如,拖累国内经济增长、影响上市公司盈利、影响外资对人民币资产配置的兴趣,大家为了规避地缘政治风险,市场避险情绪上升,以及一些被针对的行业、企业有可能是利空。

但管涛表示:“我们并不需要过度悲观。”我们仍有一些潜在的利多,比如内需导向型的行业或企业可能会受益,我们会加大扩大内需方面的政策力度,以及科技自立自强的企业和行业会继续受益,另外,中国有可能会采取有力度的政策应对来对冲外部的冲击和挑战。

“但是作为投资者,我们还是要充分警惕美股震荡引发的传染效应”,管涛分析,自1991年以来,除2000年和2015年以外,以标普500指数衡量的美股全年收跌的年份里,以沪深300指数衡量的A股全部跟跌。美股调整或者跌入“熊市”,A股也从未独善其身。

对于国内债市,管涛表示,下一步债券市场的走势,很大程度上取决于稳增长的政策力度有多大。短期来看,可能影响债券市场利率的主要因素考虑点,一是股债市场的跷跷板效应。二是政府债券的发行,也就是政府财政刺激政策的规模有多大。

明年人民币汇率表现会如何?管涛认为,参照历史经验,未来决定人民币汇率走势的,除了中国经济“保5”的目标之外,很重要的方面还要看外部因素的变化。

管涛表示,“我们首先关心的是特朗普对人民币汇率带来的影响。其在竞选期间威胁,要对中国升级关税制裁,要对中国所有的出口产品加征60%的关税,取消中国的最惠国待遇,四年之内停止从中国进口必需品。不但要限制中国的直接出口,还要限制中国从第三国对美国的出口,从第三国的出口也要加征关税,所以大家都很关注特朗普关税威胁对人民币汇率带来的影响。”

面对特朗普的强硬表态和严厉威胁,到底会有多大程度能兑现?管涛认为,关税威胁对人民币汇率的影响渠道,不宜简单套用“特朗普1.0”的经验。

“对人民币的影响以及直接的渠道,这些关税冲突通过贸易、投资和金融渠道,会影响国内外汇供求关系,影响人民币走势。同时还有一些间接渠道,比如通过关税政策影响美国通胀中枢,影响美联储货币政策。”管涛分析,由于关税冲突,影响市场的风险偏好,影响美元的汇率走势,这也会影响人民币汇率。包括特朗普口头对于美元利率、汇率进行干预,也会影响国际资本流动以及美元的走势,这些都是主要的渠道。

对于2025年人民币汇率的走势,管涛给出了三种可能的情形。

若美国经济“软着陆”,美联储只会预防式降息,美元依然可能略偏强势,这次反弹将是人民币重归双向波动;若美国经济“不着陆”,美联储预防式降息后或暂停行动,美元再度走强,则人民币汇率还有可能面临压力;若美国经济“硬着陆”,美联储势必大幅降息,美元有可能趋势性走弱,这或将意味着人民币的拐点来临。

管涛强调,不能忽视的是,中国施行的是有管理的汇率浮动制度,如果真的出现一些极端的情形,市场出现异常的波动,我们还有央行可以提供强有力的支撑。