摘要:

21世纪经济报道记者吴斌 上海报道 在特朗普2.0来临前,降息大潮的声势愈发壮大。当地时间12月1...

摘要:

21世纪经济报道记者吴斌 上海报道 在特朗普2.0来临前,降息大潮的声势愈发壮大。当地时间12月1... 21世纪经济报道记者吴斌 上海报道 在特朗普2.0来临前,降息大潮的声势愈发壮大。

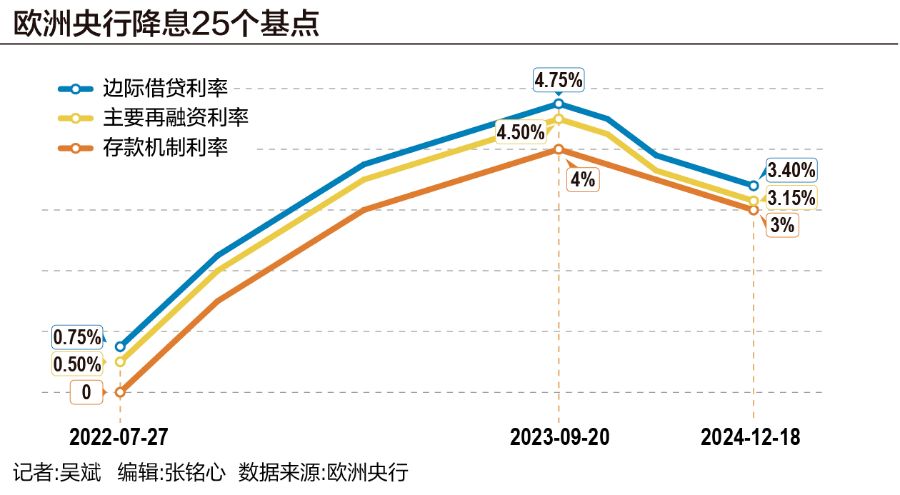

当地时间12月12日,欧洲央行降息25个基点,自2024年12月18日起,存款机制利率、主要再融资利率和边际借贷利率将分别从3.25%、3.40%和3.65%降至3.00%、3.15%和3.40%,这是欧洲央行今年第四次降息。

需要注意的是,欧洲央行还为更多的宽松政策敞开大门,“鸽声”更加嘹亮,弃用了此前的指引:“保持利率足够限制性”。经济学家认为这表明进一步的政策放松即将到来,通胀率将在2025年初达到欧洲央行2%的目标。

在利率决议后的新闻发布会上,欧洲央行行长拉加德表示,我们决心确保通胀在中期内可持续地稳定在2%的目标水平,未来利率决策将基于经济和金融数据、潜在通胀动态以及货币政策传导强度的评估,不会承诺采取特定的利率路径。

尽管欧洲央行还没有作出坚定的承诺,但外界普遍预计,欧洲经济本就低迷,叠加德国和法国的政治动荡、美国当选总统特朗普可能带来的贸易冲击,欧洲央行的连续降息将持续到2025年年中。

欧洲央行的降息之路还将继续,这只是全球主要央行降息的缩影,瑞士央行、丹麦央行、加拿大央行……一股浩浩荡荡的宽松大潮正席卷而来。

欧洲央行为何释放强烈宽松信号?

欧洲央行再度降息并释放更强烈宽松信号,这与通胀和经济形势息息相关。

目前欧元区通胀形势已经基本达到目标。欧盟统计局数据显示,欧元区11月份调和CPI同比小幅回升至2.3%,重新超过欧洲央行2%的目标,9月曾一度下降至1.7%。剔除波动较大的能源、食品、酒精和烟草价格的核心调和CPI同比增速连续三个月保持在2.7%。

与今年9月的预期相比,欧洲央行下调了今明两年的通胀预期:预计2024年CPI增速为2.4%,此前预计2.5%;预计2025年CPI增速为2.1%,此前预计2.2%;预计2026年CPI增速为1.9%,此前预计1.9%。

未来通胀存在两方面风险。上行风险方面,地缘政治紧张可能推高能源价格和运输成本,干扰全球贸易,极端天气事件和气候危机可能使食品价格超出预期。下行风险方面,低信心和地缘政治担忧可能抑制消费和投资,如果货币政策对需求的抑制作用超出预期,或全球经济环境意外恶化,通胀可能低于预期。

整体而言,拉加德预计,到2025年,欧元区的通胀率将基本达到2%的目标。未来更大的挑战在于经济,通胀降温背景下欧洲央行将更多考虑经济因素。

中国银行研究院研究员李颖婷对21世纪经济报道记者表示,当前,虽然欧洲通胀明显回落,但欧洲央行面临的经济情况更加复杂。

欧元区主要经济体政局变化将对经济产生较大影响。李颖婷表示,近年来,德国、法国等欧元区主要成员国经济表现较弱,民众对执政党不满情绪累积,引发政局动荡。法国前总理巴尼耶遭弹劾被迫请辞,德国三党执政联盟破裂,预计将在2025年2月举行新一届联邦议院选举,政府换届可能将改变经济政策方向。最新民调结果显示,德国中右翼政党基民盟和极右翼政党选择党支持率分别为34%和19%,高于执政的社民党(16%)。基民盟在选举中获胜概率较大,德国经济政策预计将出现调整。一方面,右翼政党在债务管理上更加严格,预计政府支出将进一步受限。另一方面,基民盟和选择党对重启核能发电采取积极态度,重启核能有望缓解能源短缺,帮助德国工业生产恢复增长,带动经济复苏。这将在一定程度上减缓欧洲央行降息的迫切性。

此外,特朗普上台后计划采取的减税、关税、移民等政策可能加大美国“再通胀”压力,进而影响美联储降息步伐。李颖婷提醒,如果欧洲央行维持较快的降息频率,美欧货币政策分化将进一步加剧,欧元区可能会持续面临汇率贬值、跨境资本流出等问题,影响经济金融稳定。

前路仍有更多降息空间

官方对经济前景并不乐观。欧洲央行下调了GDP增速预期,预计2024年GDP增速为0.7%,此前预计为0.8%;预计2025年GDP增速为1.1%,此前预计为1.3%;预计2026年GDP增速为1.4%,此前预计为1.5%;

拉加德也表示,增长的风险“仍然偏向下行”,全球贸易摩擦可能加剧,消费者和企业信心可能下降。拉加德透露,一些管理委员会成员甚至已提议降息50个基点,并且已经对此进行了讨论,但最终“大家一致认为25个基点是正确的决定。”

从数据上看,今年11月,欧元区商业活动再度下滑,服务业与制造业PMI双双进入萎缩区域,新订单连续六个月下降且降幅持续扩大,企业信心降至一年来最低。欧元区11月制造业PMI初值为45.2,低于预期的46。11月服务业PMI初值为49.2,远低于预期的51.6。

汉堡商业银行首席经济学家Cyrus de la Rubia更是直接表示,11月,欧元区经济陷入“滞胀”:一方面,经济活动全面萎缩,另一方面,投入和产出价格却加速上涨。

欧元区通胀降温,经济疲软,这意味着明年欧洲央行还有更多降息空间。

安联首席经济学家Ludovic Subran表示,目前,欧洲央行只有一条路可走——降息,可能被迫以更快、更大的幅度降息,特朗普的上台只会令欧洲大陆已经面临的问题被进一步放大。“欧洲经济正在与许多国内挑战作斗争,而特朗普威胁要征收贸易关税更是雪上加霜。”

全球降息大潮浩浩荡荡

除了欧洲央行,本周瑞士央行、丹麦央行、加拿大央行纷纷降息,一些央行更是祭出了更大力度的行动,特朗普2.0来临前的降息大潮格外显眼。

作为主要经济体本轮降息的“急先锋”,12月12日瑞士央行意外宣布降息50个基点,基准利率降至0.5%,距离零利率只剩50个基点,这也是2015年1月以来瑞士央行最大幅度的降息,希望通过超规格的降息限制瑞郎升值,应对通胀低迷和经济增速放缓的挑战。

此外,12月11日,加拿大央行也将利率下调了50个基点,在通胀降温、经济增速放缓之际加快行动。加拿大央行行长麦克勒姆在会后的新闻发布会上还表示,特朗普承诺在上任之初对从加拿大进口的商品征收25%的关税,这构成了一种不确定因素,可能会加剧加拿大经济普遍混乱的局面。

中航证券首席经济学家董忠云对21世纪经济报道记者分析称,从各家央行降息的政策表态来看,集体降息存在一些共性的背景,即通胀水平向着目标回落,同时经济增长较为疲软,且特朗普明年上台后,与美国的贸易摩擦风险可能给本国经济前景增添新的不确定性,因此央行货币政策重心向鸽派稳经济的方向倾斜。

与此相对的是,董忠云表示,美国经济持续表现出较强的韧性,而近期通胀出现一定的反弹,市场担忧特朗普上台可能驱动通胀风险进一步抬升,这导致美联储的降息道路不畅,政策倾向跟随就业、通胀等指标在鹰、鸽之间摇摆,不确定性更高。

如果美联储明年相对鹰派,会如何影响这轮全球降息大潮?董忠云对记者分析称,近期美联储与其他西方央行在货币政策节奏上出现了一定的分化,推动美元指数抬升至107上方,如果未来进一步分化,非美发达经济体货币贬值压力的进一步提升会反过来制约其央行降息的步伐,因此预计未来西方各央行之间的宽松节奏大体上仍能保持同步,不会形成过大的差距。