摘要:

(来源:华鑫研究)▌黄金:美国CPI符合预期,美联储进一步降息预期强化数据方面,美国11月核心CPI...

摘要:

(来源:华鑫研究)▌黄金:美国CPI符合预期,美联储进一步降息预期强化数据方面,美国11月核心CPI... (来源:华鑫研究)

▌黄金:美国CPI符合预期,美联储进一步降息预期强化

数据方面,美国11月核心CPI同比3.3%,预期3.3%,前值3.3%。美国11月CPI同比2.7%,预期2.7%,前值2.6%。美国11月核心PPI同比3.4%,预期3.2%,前值3.4%。美国11月CPI同比3%,预期2.6%,前值2.6%。

本周美国CPI及核心CPI均符合预期。从分项来看,其中11月能源项目价格同比-3.2%,能源商品价格下降幅度虽然有所收窄,但是持续处于下降区间。11月食品价格价格同比2.4%,较10月的2.1%再次反弹,食品项目价格同比近一年多以来一直在2.0%之上震荡。此外,住房分项价格虽然有所回落,但是仍然保持高增长,11月住房租金价格同比为4.8%,和10月同比数据相比下降了0.1个百分点。

总结而言,本周重点数据为美国通胀,整体符合预期,对美联储持续降息的阻碍进一步降低,此外中国央行重启购金,黄金价格仍存较大上涨动能。

▌铜、铝:铜铝需求淡季,预计价格维持震荡走势

国内宏观:中国11月CPI同比0.2%,前值0.3%。中国11月PPI同比-2.5%,前值-2.9%。中国11月进口同比(按美元计)-3.9%,前值-2.3%。中国11月出口同比(按美元计)6.7%,前值12.7%。中国1至11月社会融资规模增量294000亿人民币,前值270600亿人民币。中国1至11月新增人民币贷款171000亿人民币,前值165200亿人民币。中国11月M2货币供应同比7.1%,前值7.5%。

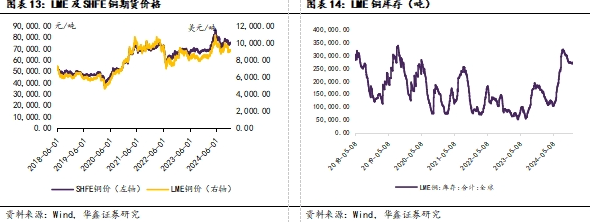

铜:价格方面,本周LME铜收盘价9098美元/吨,环比12月6日-49美元/吨,跌幅0.54%。SHFE铜收盘价74750元/吨,环比12月6日+20元/吨,涨幅0.03%。库存方面,LME库存为272825吨(环比12月6日+3025吨,同比+94750吨);COMEX库存为94035吨(环比12月6日+1106吨,同比+77050吨);SHFE库存为84557吨(环比12月6日-13199吨,同比+50161吨)。三地合计库存451417吨,环比12月6日-9068吨,同比+221961吨。2024年12月12日,SMM统计国内电解铜社会库存12.23万吨,环比12月5日-0.80万吨,同比+5.93万吨。

中国铜精矿TC现货本周价格为9.6美元/干吨,环比-1.2美元/干吨。下游方面,国内本周精铜制杆开工率为82.37%,环比+0.43pct;再生铜制杆开工率为31.55%,环比+2.52pct。精铜制杆方面,本周多数企业仍保持较高开工率,逐步消化在手订单,但新增订单及出货量有不同程度减弱,市场消费整体来看出现一定下滑趋势。废铜杆方面,随着精废杆价差走扩,终端线缆企业重新采购下单再生铜杆,订单回暖使得本周再生铜杆开工率小幅上升。

线缆方面,需求受到相对高铜价的抑制。本周铜价上涨,下游客户的采购积极性因此受到抑制,使得线缆企业的新订单增量有限。然而,从需求端来看,一些企业对短期内的需求表现仍持乐观态度,认为终端的赶工需求尚未完全释放,一旦铜价回落,市场可能会释放新的订单,从而带动企业开工率回升,但回升幅度可能有限。

总结而言,虽然终端铜杆及线缆需求偏弱,但是铜价一旦有所回落又能刺激部分需求,预计铜价短期维持震荡偏强的格局。

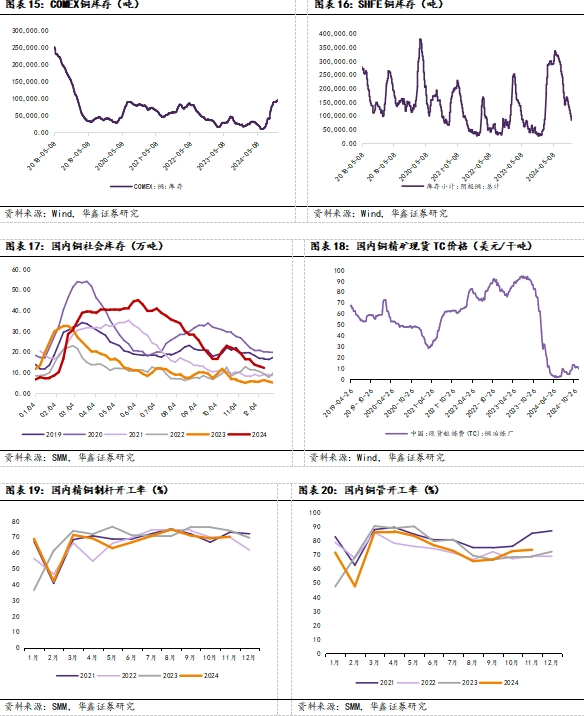

铝:价格方面,国内电解铝价格为20290元/吨,环比12月6日-50元/吨,跌幅0.25%。库存方面,本周LME铝库存为675025吨(环比12月6日-9575吨,同比+227450吨);国内上期所库存为214501吨(环比12月6日-9875吨,同比+112389吨);2024年12月12日,SMM国内社会铝库存为55.7万吨,环比12月5日+1.0万吨。

下游方面,国内本周铝型材龙头企业开工率为49.8%,环比-1.0pct;国内本周铝线缆龙头企业开工率为71.8%,环比+0.0pct。

原料方面,供应侧国内氧化铝周度开工率持稳,产量小增,需求端侧西南地区有部分电解铝厂检修计划,但因西北电解铝有部分产能新投和达产、冬储少量备库需求,平滑部分检修需求下滑,总体氧化铝需求降幅较小。短期氧化铝偏紧格局不改,短期价格有支撑。

电解铝方面,宏观层面,美联储降息预期再度增强,美国11月未季调CPI同比增速进一步反弹,连续第二个月走高至2.7%,同时美国11月核心消费者物价指数同比+3.3%,环比+0.3%,美联储12月降息25基点预期增强。基本面上,电解铝成本高位持续减产担忧仍存,需求正值消费淡季,铝加工龙头企业平均开工率连续两周下滑,12月13日铝加工周度开工率63.20%,周环比-0.2pct,铝锭社会库存小幅反弹但仍处于60万吨以下的历史相对低位。预计短期铝价下方有支撑,需持续关注目前铝定价最大因素,宏观形势变动及电解铝成本走向。

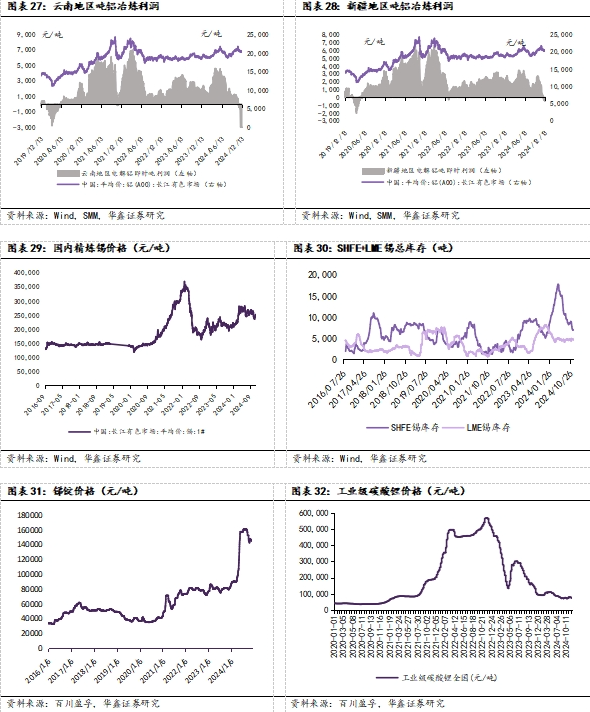

▌锡:供需格局较为平稳,锡冶炼厂暂无原料紧缺排产减量计划

锡:价格方面,国内精炼锡价格为248430元/吨,环比12月6日+4380元/吨,涨幅为1.79%。库存方面,本周国内上期所库存为6989吨,环比12月6日+69吨,涨幅为1.00%;LME库存为4660吨,环比12月6日-50吨,跌幅为1.06%;上期所+LME库存合计为11649吨,环比+19吨,涨幅为0.16%。

佤邦预计2025年初有机会恢复生产,进口锡矿增量平滑了部分原料短缺,当前供需格局较为平稳,锡冶炼厂暂无原料紧缺排产减量计划。基本面上,当前国内锡矿供应依旧紧张,但近期冶炼厂生产运行平稳,进口量增加且现货市场持续预售进口锡,一定程度缓解供应紧张局面。据百川盈孚,2024年11月国内18家样本企业精锡产量总计13400吨,月环比+1.9%;同比-13.66%;此外,11月国内精炼锡厂家生产基本稳定,无新增检修减产情况。

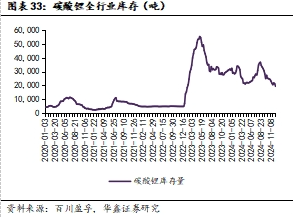

▌ 锑:需求偏弱格局不改,锑价或维持偏弱走势

根据百川盈孚数据,价格方面,本周国内锑锭价格为145500元/吨,环比12月6日+0元/吨,涨幅为0.00%。

供需方面,国内市场需求端疲态难改,市场表现欠佳,供需双方参市谨慎,下游企业避险情绪较重,市场补货除前期订单外,散单成交情况冷清,而且下游企业对后续市场比较看跌,因此多数参市者多持谨慎态度以观望为主。

我们认为短期需求没有太好的表现情况下,锑价或维持震荡偏弱走势。

▌行业评级及投资策略

黄金:美联储仍处于降息周期,黄金将维持上涨走势。维持黄金行业“推荐”投资评级。

铜:短期铜价震荡,长期缺口逻辑仍在。维持铜行业“推荐”投资评级。

铝:电解铝供需仍偏紧,铝价或走势偏强。维持铝行业“推荐”投资评级。

锡:原料供应仍偏紧,锡价有支撑。维持锡行业“推荐”投资评级。

锑:短期需求较弱,锑价小幅下跌,而长期而言锑矿供应问题仍支撑锑价中枢逐年上移。维持锑行业“推荐”投资评级。

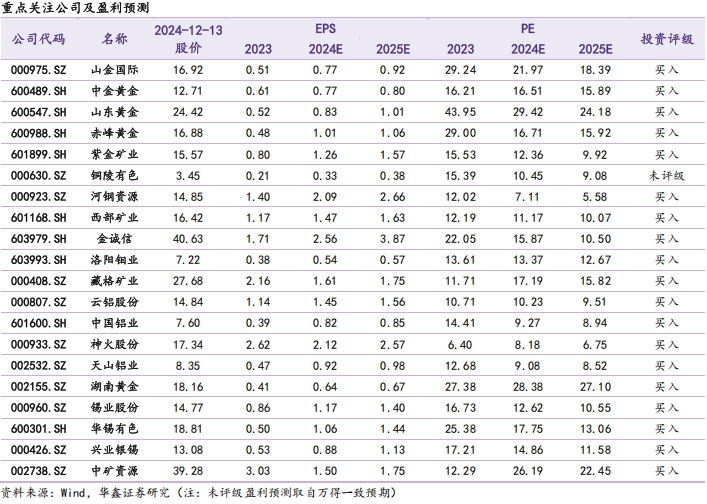

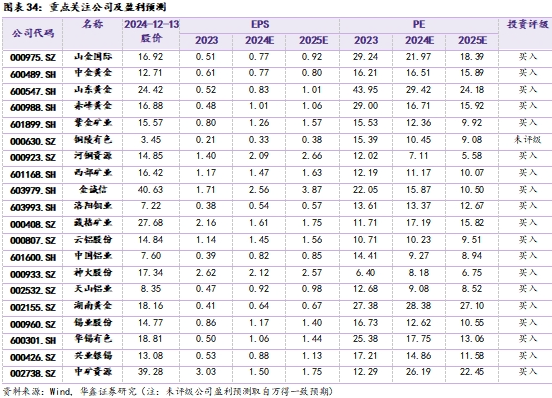

▌重点推荐个股

推荐中金黄金:央企背景,铜金双轮驱动。山东黄金:老牌黄金企业,远期资源保障力度持续增长。赤峰黄金:立足国内黄金矿山,出海开发增量。山金国际:黄金矿产低成本优势领先。紫金矿业:铜金矿产全球布局,矿业巨头持续迈进。洛阳钼业:刚果(金)铜钴矿开始放量,主要矿产进入提升年。金诚信:矿服起家,切入铜矿磷矿资源领域。西部矿业:玉龙铜矿扩产,带来铜矿增量。河钢资源:PC矿二期顺利,铜矿增量弹性大。藏格矿业:钾锂铜多矿种同步发展。神火股份:煤、铝业务双核显优势,未来成长可期。云铝股份:国内最大绿铝供应商,绿电优势明显。天山铝业:一体化优势突出,布局上游铝土矿资源。湖南黄金:全球锑矿龙头,持续受益于锑价上涨。锡业股份:锡金属资源稀缺性提升,行业锡龙头将受益。华锡有色:锡锑双金属驱动。兴业银锡:锡银双金属齐发展,助力矿山快速增长。

▌ 风险提示

1)美国通胀再度大幅走高;2)美联储加息幅度超预期;3)国内铜需求恢复不及预期;4)电解铝产能意外停产影响上市公司产能;5)铝需求不及预期;6)海外锑矿投产超预期,锑需求不及预期等;7)锡需求不及预期;8)锡矿投产进度超预期等;9)海外锂矿投产进度超预期;10)锂盐需求不及预期;11)推荐公司业绩不及预期等。

一周行情回顾

1.1

板块回顾

周度(2024.12.09-2024.12.13)有色金属(申万)行业板块周跌幅为0.49%,在所有的申万一级行业中涨跌幅处于靠后位置。

在申万有色金属板块三级子行业中,多数板块上涨。涨幅前三的子板块为白银(+5.47%)、铝(+0.81%)、铜(+0.70%),跌幅前三位的子板块为磁性材料(-3.53%)、稀土(-3.70%)、镍(-5.59%)。

1.2

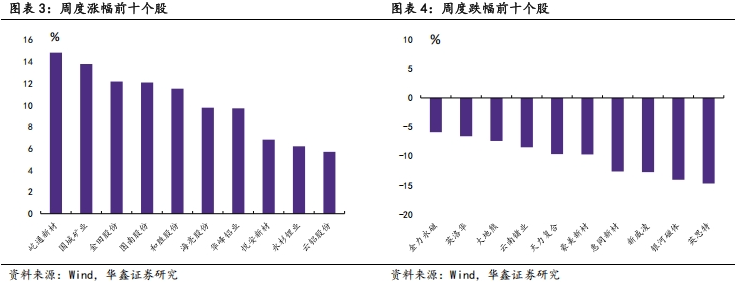

个股回顾

周度涨幅前十个股分别是屹通新材(+14.84%)、国城矿业(+13.79%)、金田股份(+12.17%)、图南股份(+12.08%)、和胜股份(+11.51%)、海亮股份(+9.77%)、华峰铝业(+9.70%)、悦安新材(+6.82%)、永杉锂业(+6.21%)、云铝股份(+5.70%)。

周度跌幅前十个股分别是金力永磁(-5.89%)、英洛华(-6.60%)、大地熊(-7.40%)、云南锗业(-8.50%)、天力复合(-9.66%)、豪美新材(-9.71%)、惠同新材(-12.66%)、新威凌(-12.77%)、银河磁体(-14.09%)、英思特(-14.72%)。

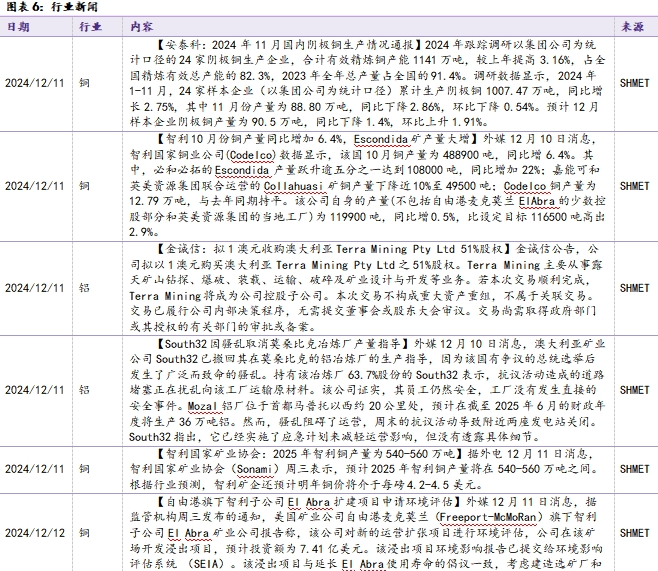

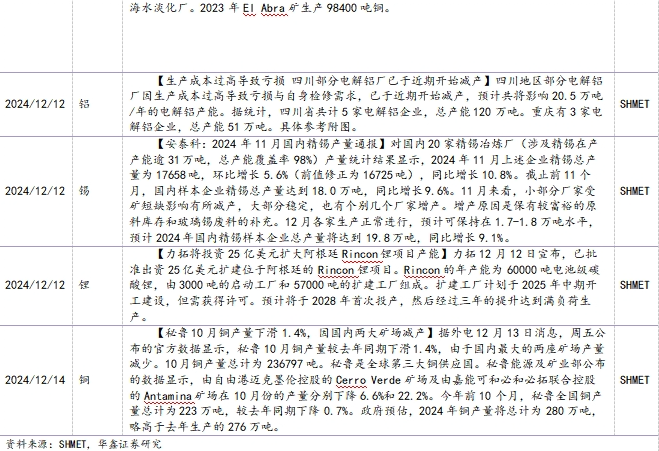

宏观及行业新闻

国内方面,中国11月CPI同比0.2%,前值0.3%。中国11月PPI同比-2.5%,前值-2.9%。中国11月进口同比(按美元计)-3.9%,前值-2.3%。中国11月出口同比(按美元计)6.7%,前值12.7%。中国1至11月社会融资规模增量294000亿人民币,前值270600亿人民币。中国1至11月新增人民币贷款171000亿人民币,前值165200亿人民币。中国11月M2货币供应同比7.1%,前值7.5%。

海外方面,美国11月核心CPI同比3.3%,预期3.3%,前值3.3%。美国11月CPI同比2.7%,预期2.7%,前值2.6%。美国11月核心PPI同比3.4%,预期3.2%,前值3.4%。美国11月CPI同比3%,预期2.6%,前值2.6%。

贵金属市场重点数据

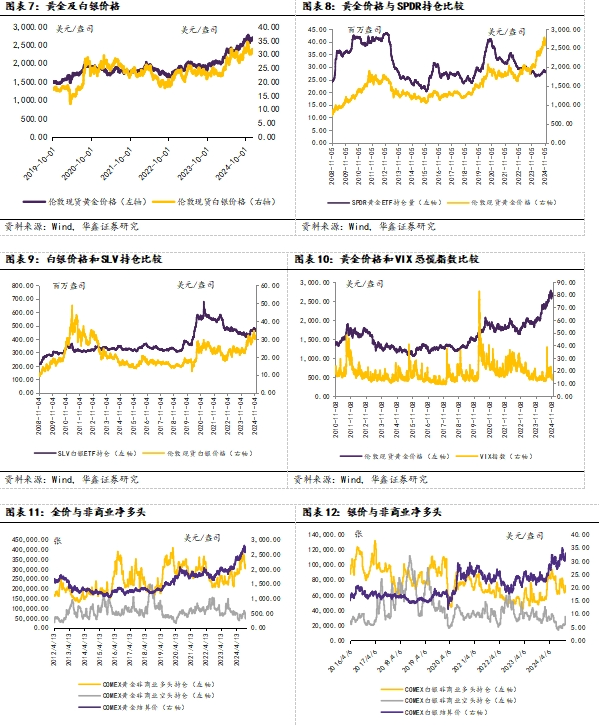

周内金价上涨:周内伦敦黄金价格为2659.05美元/盎司,环比12月6日+21.75美元/盎司,涨幅为0.82%。周内伦敦白银价格为30.74美元/盎司,环比12月6日-0.38美元/盎司,跌幅为1.21%。

持仓方面:本周SPDR黄金ETF持仓为2778万盎司,环比-26万盎司。本周SLV白银ETF持仓为4.58亿盎司,环比-1563万盎司。

工业金属数据

铜:价格方面,本周LME铜收盘价9098美元/吨,环比12月6日-49美元/吨,跌幅0.54%。SHFE铜收盘价74750元/吨,环比12月6日+20元/吨,涨幅0.03%。库存方面,LME库存为272825吨(环比12月6日+3025吨,同比+94750吨);COMEX库存为94035吨(环比12月6日+1106吨,同比+77050吨);SHFE库存为84557吨(环比12月6日-13199吨,同比+50161吨)。三地合计库存451417吨,环比12月6日-9068吨,同比+221961吨。2024年12月12日,SMM统计国内电解铜社会库存12.23万吨,环比12月5日-0.80万吨,同比+5.93万吨。

中国铜精矿TC现货本周价格为9.60美元/干吨,环比-1.20美元/干吨。下游方面,国内11月精铜制杆开工率为70%,环比+1pct。11月铜管开工率为73.51%,环比+1pct。

铝:价格方面,国内电解铝价格为20290元/吨,环比12月6日-50元/吨,跌幅0.25%。库存方面,本周LME铝库存为675025吨(环比12月6日-9575吨,同比+227450吨);国内上期所库存为214501吨(环比12月6日-9875吨,同比+112389吨);2024年12月12日,SMM国内社会铝库存为55.7万吨,环比12月5日+1.0万吨。

下游方面,国内本周铝型材龙头企业开工率为49.8%,环比-1.0pct;国内本周铝线缆龙头企业开工率为71.8%,环比+0.0pct。

锡:价格方面,国内精炼锡价格为248430元/吨,环比12月6日+4380元/吨,涨幅为1.79%。库存方面,本周国内上期所库存为6989吨,环比12月6日+69吨,涨幅为1.00%;LME库存为4660吨,环比12月6日-50吨,跌幅为1.06%;上期所+LME库存合计为11649吨,环比+19吨,涨幅为0.16%。

锑:根据百川盈孚数据,价格方面,本周国内锑锭价格为145500元/吨,环比12月6日+0元/吨,涨幅为0.00%。

锂:根据百川盈孚数据,价格方面,本周国内工业级碳酸锂价格为7.25万元/吨,环比+0元/吨,涨幅为0.00%。库存方面,本周国内碳酸锂全行业库存19435吨,环比-1865吨。

行业评级及投资策略

黄金:降息临近,黄金将维持上涨走势。维持黄金行业“推荐”投资评级。

铜:再生铜供应持续偏紧,下游需求或迎来旺季。维持铜行业“推荐”投资评级。

铝:国内铝开始去库,铝价或企稳。维持铝行业“推荐”投资评级。

锡:原料供应仍偏紧,锡价有支撑。维持锡行业“推荐”投资评级。

锑:供需双弱,锑价或高位震荡为主。维持锑行业“推荐”投资评级。

重点推荐个股

推荐中金黄金:央企背景,铜金双轮驱动。山东黄金:老牌黄金企业,远期资源保障力度持续增长。赤峰黄金:立足国内黄金矿山,出海开发增量。山金国际:黄金矿产低成本优势领先。紫金矿业:铜金矿产全球布局,矿业巨头持续迈进。洛阳钼业:刚果(金)铜钴矿开始放量,主要矿产进入提升年。金诚信:矿服起家,切入铜矿磷矿资源领域。西部矿业:玉龙铜矿扩产,带来铜矿增量。河钢资源:PC矿二期顺利,铜矿增量弹性大。藏格矿业:钾锂铜多矿种同步发展。神火股份:煤、铝业务双核显优势,未来成长可期。云铝股份:国内最大绿铝供应商,绿电优势明显。天山铝业:一体化优势突出,布局上游铝土矿资源。湖南黄金:全球锑矿龙头,持续受益于锑价上涨。锡业股份:锡金属资源稀缺性提升,行业锡龙头将受益。华锡有色:锡锑双金属驱动。兴业银锡:锡银双金属齐发展,助力矿山快速增长。

1)美国通胀再度大幅走高;2)美联储加息幅度超预期;3)国内铜需求恢复不及预期;4)电解铝产能意外停产影响上市公司产能;5)铝需求不及预期;6)海外锑矿投产超预期,锑需求不及预期等;7)锡需求不及预期;8)锡矿投产进度超预期等;9)海外锂矿投产进度超预期;10)锂盐需求不及预期;11)推荐公司业绩不及预期等。

证券研究报告:《美国CPI符合预期,美联储进一步降息预期强化支撑金价—有色金属行业周报》

对外发布时间:2024年12月15日

本报告分析师:

傅鸿浩 SAC编号:S1050521120004

杜飞 SAC编号:S1050523070001

新材料组简介

傅鸿浩:所长助理、碳中和组长,电力设备首席分析师,中国科学院工学硕士,央企战略与6年新能源研究经验。

杜飞:碳中和组成员,中山大学理学学士,香港中文大学理学硕士,负责有色及新材料研究工作。曾就职于江铜集团金瑞期货,具备3年有色金属期货研究经验。

覃前:碳中和组成员,金融硕士,大连理工大学工学学士,2024年加入华鑫有色团队。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

法律声明

本微信平台所载内容仅供华鑫证券的客户参考使用。因本资料暂时无法设置访问限制,若您并非华鑫证券的客户,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!