摘要:

转自:新华财经新华财经北京12月17日电 投资者普遍预计本周美联储在年度最后一次会议上将如期降息,美...

摘要:

转自:新华财经新华财经北京12月17日电 投资者普遍预计本周美联储在年度最后一次会议上将如期降息,美... 转自:新华财经

新华财经北京12月17日电 投资者普遍预计本周美联储在年度最后一次会议上将如期降息,美债收益率周一(12月16日)基本持平。据芝商所美联储观察工具数据,截至周一,投资者预计美联储降息25BPs的可能性为99%。

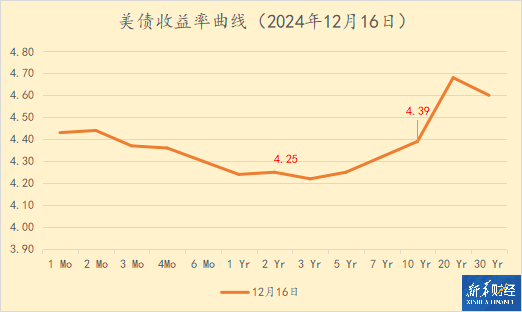

据美国财政部数据(下图),截至当天收盘,2年期美债收益率与上周五持平,收报4.25%,为11月26日以来的最高水平;10年期美债收益率收盘微跌1BP至4.39%,10年期与2年期美债收益率利差稍稍收窄至14BPs;30年期美债收益率跌1BP至4.60%。上周五,10年期和30年期美债收益率收于2023年10月20日结束以来的最大单周涨幅。

周一公布的数据显示,美国经济的很大一部分以三年多来最快的速度扩张,因为企业期待即将上任的特朗普政府的友商立场。标准普尔美国服务业采购经理人指数预览值从上月的56.1跃升至12月的58.5。这高于接受《华尔街日报》调查的经济学家给出的55.3的预估中值。

另外,纽约联储公布的纽约州制造业调查显示,总体商业状况大幅下降31个点,至0.2%。这低于接受《华尔街日报》调查的经济学家预期的10%的中值。

智能财富解决方案的投资组合经理洛根•莫尔顿表示,通胀似乎比美联储官员此前预期的“更具粘性”,一旦特朗普政府上台,通胀将面临上行压力的风险。

联邦公开市场委员会在周二和周三的举行的会议是投资者关注的焦点,他们正热切等待美国今年的最终利率决定。市场将关注美联储最新的政策声明,并将关注美联储主席杰罗姆·鲍威尔周三的新闻发布会,以寻找有关未来利率决定的暗示。然而,分析师警告称,美联储可能会缩减交易员预期的明年宽松力度。

贝莱德投资研究所周一发布的一份报告称:“我们认为,经济正在经历一场转型,可能会继续改变长期经济趋势。这将产生广泛的潜在结果,需要利用情景来指导投资组合的构建。在这种新体制下,政府债券已不再是抵御风险资产抛售的可靠缓冲。因此,投资者应该考虑黄金和比特币等新的多元化投资工具——不是为了取代债券,而是为了接触不同的风险和回报驱动因素。”

一级市场方面,美国财政部在周一发行了2期债券共1530亿美元,其中13周和26周短债分别发行810亿和720亿美元;周二将发行2期债券共780亿美元,其中42天CMB发行650亿美元,20年期债券续发130亿美元,实际存续期19年11个月。

信用评级机构穆迪上周六宣布,出于对“政治分裂”的担忧,将法国的评级从“Aa2″”下调至“Aa3”,展望为稳定。欧债市场周一走势出现分化,德债和法债收益率多数小幅下跌,意债收益率多数上扬。10年期德债收益率跌0.3BP至2.239%;10年期法债收益率跌0.1BP至3.04%;10年期德债收益率微涨0.6BP至3.401%。

其它市场方面,英债走势与德法债券类似,2年期英债收益率跌0.8BP至4.354%,10年期英债收益率跌0.7BP至4.354%,30年期英债收益率跌0.2BP至4.986%。英国央行本周可能维持利率不变,原因是通胀飙升,以及预算案对经济影响的不确定性。预计政策制定者将在周四召开的会议上维持利率在4.75%的水平,此前他们曾在8月和11月下调过利率。

野村证券预计,日本央行周四将上调政策利率25BPs,理由是经济和物价等基本面正步入正轨。不过,它也承认,由于美国政策的不确定性,加息可能会推迟。日债收益率周一整体上扬,2年期日债收益率涨0.5BP至0.585%,10年期日债收益率涨0.5BP至1.068%,30年期日债收益率涨0.4BP至2.284%,比同期中国债券收益率高32.6BPs。

编辑:张煜