摘要:

智通财经获悉,华尔街正预测短期美国国债收益率将在2025年下跌,尽管候任总统特朗普的贸易和税收政策对...

摘要:

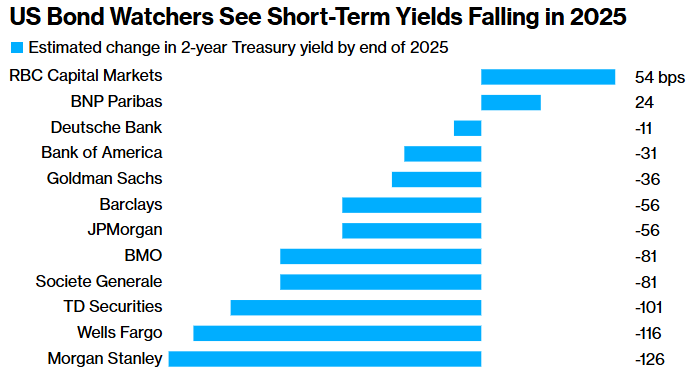

智通财经获悉,华尔街正预测短期美国国债收益率将在2025年下跌,尽管候任总统特朗普的贸易和税收政策对... 智通财经获悉,华尔街正预测短期美国国债收益率将在2025年下跌,尽管候任总统特朗普的贸易和税收政策对债券市场构成了迫在眉睫的威胁。策略师们的预测基本一致,认为对美联储利率政策更为敏感的2年期美国国债收益率将下降。他们预计,从现在起12个月后,利率将至少比当前水平下降50个基点。

由David Kelly领导的摩根大通资产管理团队在该公司的年度展望中表示:“虽然投资者可能目光短浅地关注明年降息的速度和幅度,但投资者应该退后一步,认识到美联储在2025年仍处于降息模式。”

不过,美联储在本月的议息会议上暗示明年降息幅度较小,这可能使收益率走势复杂化。目前,美联储官员的预期中值显示,2025年美联储只会降息50个基点——与华尔街预测的2年期美国国债收益率的降幅大致相当——但这意味着美联储的宽松周期有暂停的风险。在美联储主席鲍威尔将进一步降息的责任完全归咎于通胀之后,收益率曲线周四陡升至2022年6月以来的最高水平,原因是投资者重新考虑持有较长期债券的价值。

Raymond James高级投资策略师Tracey Manzi表示:“鉴于宽松周期的预期会变短,曲线的前端将跟随这一趋势。我们看到的任何陡峭都将由曲线的长端主导。”

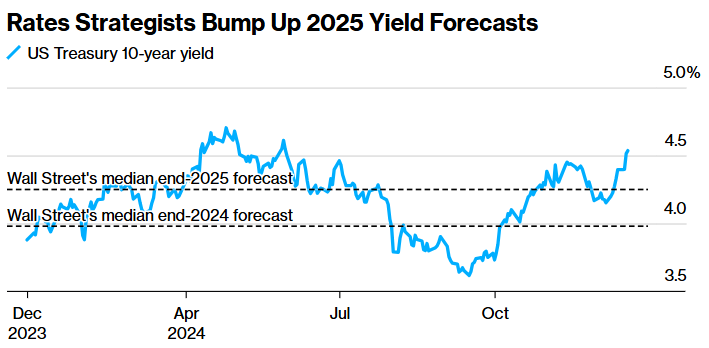

12位策略师的预测中值是,2年期美国国债收益率一年后将下降约50个基点,至3.75%。就在美联储上周公布最新经济预测之前,这一利率预测已经攀升了近10个基点。对于较长期的10年期美国国债收益率策略师们预计到2025年底将达到4.25%,比目前水平低约25个基点。

道富银行宏观策略师Noel Dixon表示:“无论你怎么分析,无论是从实际增长、通胀预期还是期限溢价来看,长期国债都将受到压力。”Dixon一直预测,到2025年,10年期美国国债收益率可能会升至5%以上。

他们不仅考虑了对财政政策可能如何演变的不同看法,还考虑了美联储对其持有的美国国债的管理。央行结束被称为量化紧缩的资产负债表收缩,可能会降低债券供应,进而提振需求。

由Anshul Pradhan领导的巴克莱团队在一份报告中写道:“尽管美联储可能会继续降低政策利率,拉低前端收益率,但许多主张长期收益率保持高位的因素仍然存在:较高的中性利率、较高的利率波动性、通胀风险溢价,以及在价格敏感需求下的大量净发行。”

彭博分析师Ira F. Jersey和Will Hoffman表示:“如果经济在2025年初达到稳定状态,美联储可能会缓慢降息,可能会将利率上限降至4%。如果10年期美国国债收益率不徘徊在3.8%至4.7%之间,可能需要经济发生重大转变。”

接下来是特朗普的关税和税收政策,这些政策将在未来几周公布,可能会颠覆华尔街的前景。Pradhan说:“更高的关税和更严格的移民控制会导致经济增长放缓,但会导致通胀上升。”

目前,摩根士丹利和德意志银行分别对债券市场持最乐观和最悲观的看法。

摩根士丹利认为,投资者将面临“经济增长的下行风险”和“意想不到的牛市”。该公司预计,美联储降息的步伐将比其他银行更快,因此预计10年期美国国债收益率将在明年12月降至3.55%。

德意志银行则预测2025年美联储不会降息,Matthew Raskin领导的团队预计,在经济强劲增长、低就业和通胀加剧的情况下,10年期美国国债收益率将升至4.65%。他们在一份报告中写道:“我们预计,促成我们观点的主要因素是,人们认识到,通胀和就业市场状况需要美联储采取比目前定价更为严格的政策。”

新浪合作大平台期货开户 安全快捷有保障