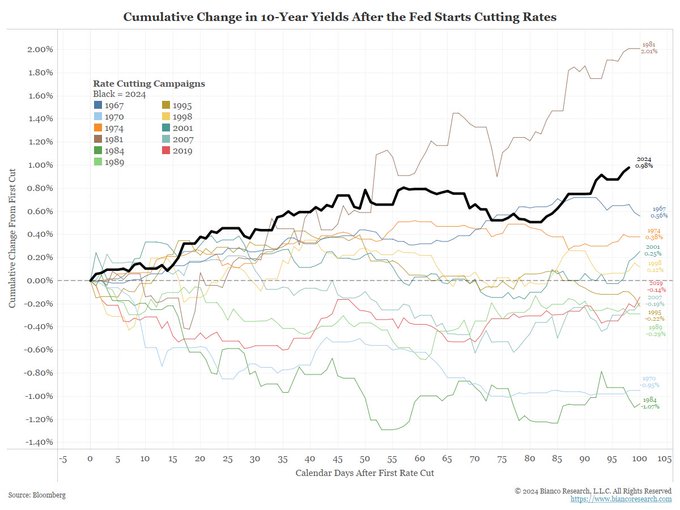

摘要:

在国际银行业务中,中间行(Correspondent Bank)是指在资金从一个银行转账到另一个银行...

摘要:

在国际银行业务中,中间行(Correspondent Bank)是指在资金从一个银行转账到另一个银行...

在国际银行业务中,中间行(Correspondent Bank)是指在资金从一个银行转账到另一个银行时,位于汇款行和收款行之间的银行。中间行并非付款人或收款人的银行,它主要负责协助完成资金的跨国划转。通俗点,中间行就是一家来辅助汇款行和收款行完成国际结算的第三方银行。

中间行通常位于不同的国家或地区,它们帮助处理跨国界的资金转移,因为大多数银行并没有全球性的网络来直接处理所有国际支付。

就好像乘坐飞机从北京往美国,很多时候没有直达的航线,就需要选择转机一次或两次才能到达目的地,中间行就起“转机”的作用。

以美元为例,全世界的美元都必须经过美国,非美元流通国家汇款至另一个非美元流通国家时,是需要经美国中转的,所以传统的非美国银行只要涉及做美金业务,都需要美国中间行信息。

不是所有的银行都要经过中间行,不一定每次汇款都要经过中间行。是否要经过中间行,主要取决于汇款行和收款行之间对于跨境交易中的货币有没有直接的结算渠道。特别是小型或地区性银行需要借助大银行实现全球交易的功能。

在国际汇款中,中间行需要遵守各国监管要求,进行反洗钱和资金合法性审查(EDD)。如果中间行认为款项有风险,就会暂时冻结,进一步核查相关交易信息。

中间行怎么收费?

在经过中间行时,通常会收取中转费用,一般10-50美元不等,中间行越多,费用也会增加。这也是为什么,会出现付款金额和到账金额不一致的情况。

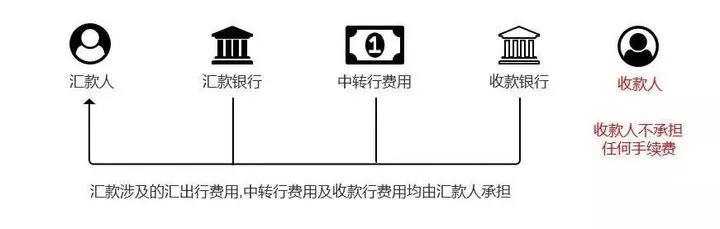

在跨境汇款中通常会有三种费用承担方式,即汇款人全额支付(our)、收款人全额支付(BEN)、共同承担(SHA)。

OUR,即费用由汇款人全部承担。收款人不承担任何手续费,收到的金额往往和汇款金额是一致的(全额到账)。

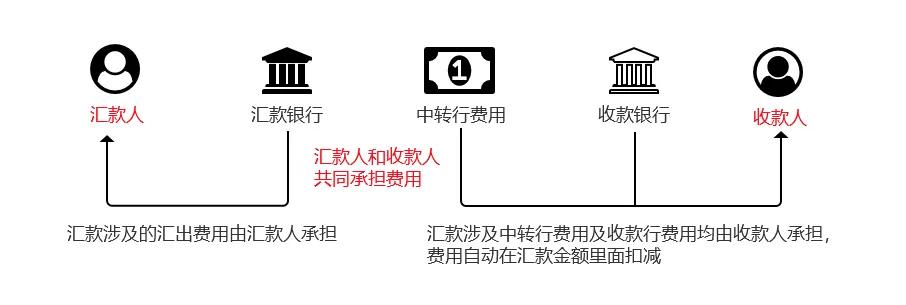

SHA,即费用由汇款人和收款人双方共同承担。正常情况下,汇款银行只会扣减汇款人的交易手续费,中间行费用和收款行费用均由收款人承担(直接扣减汇款资金),最终到账金额减少。大部分银行都推荐SHA方式。

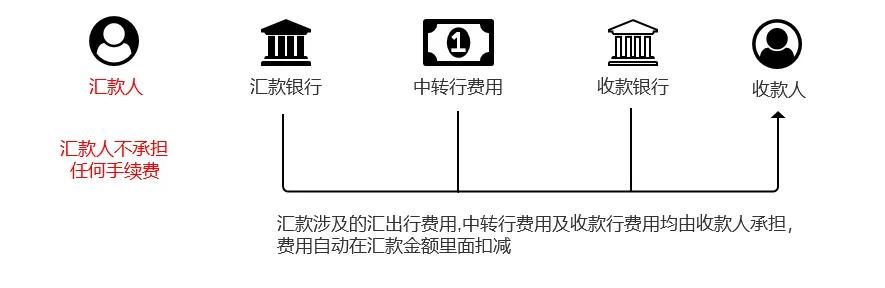

BEN,即费用由收款人全部承担,包括汇款手续费、中间行费用、收款行费用(直接扣减汇款资金)。收款人实际收到的金额和汇款金额相差汇比较大,一般会有20-60美金的差异。由于在三方支付实践中存在报送政策问题,故三方支付业务暂不支持使用该种费用承担方式。

(转自:智汇大叔)