摘要:

(来源:德邦证券研究)上周全球股市集体回调。美股三大指数集体下跌,纳指、标普500和道指涨跌幅分别为...

摘要:

(来源:德邦证券研究)上周全球股市集体回调。美股三大指数集体下跌,纳指、标普500和道指涨跌幅分别为... (来源:德邦证券研究)

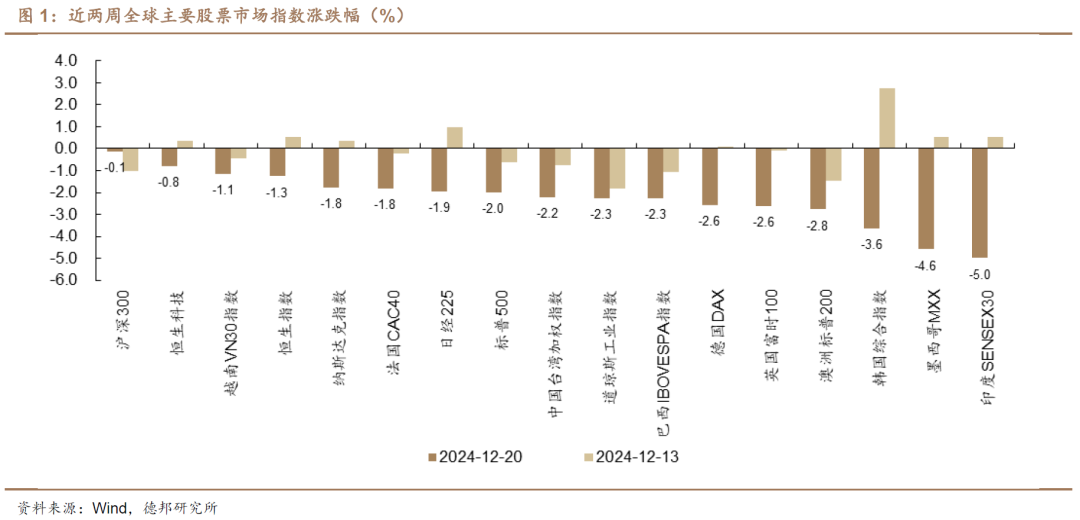

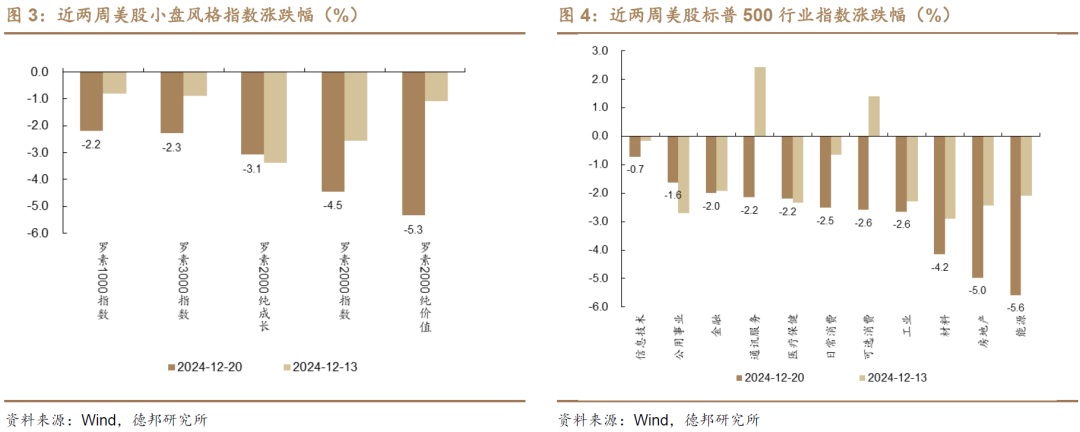

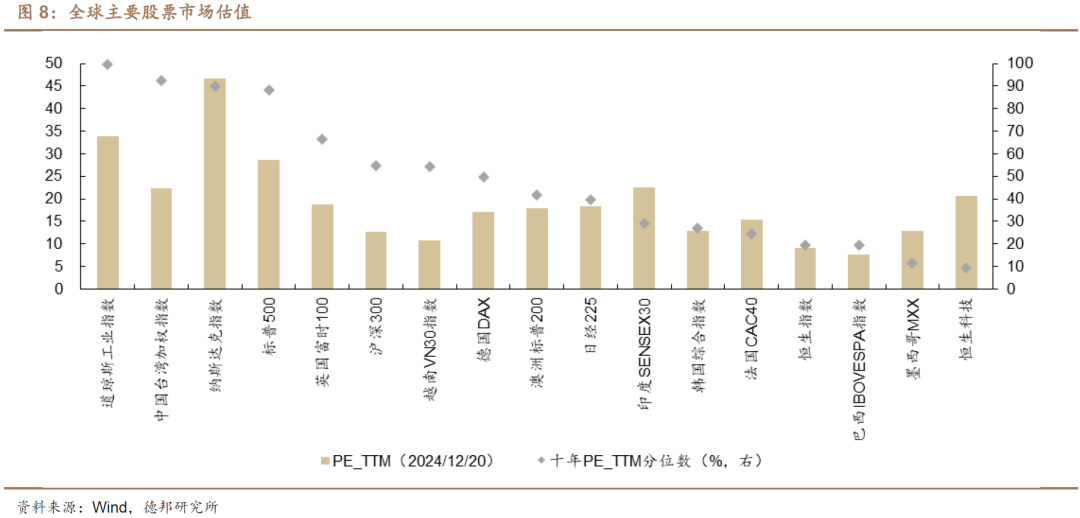

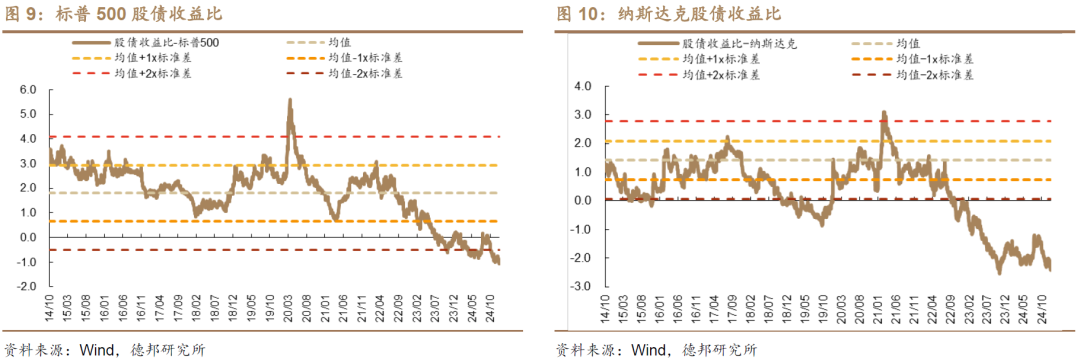

上周全球股市集体回调。美股三大指数集体下跌,纳指、标普500和道指涨跌幅分别为-1.8%、-2.0%和-2.3%;欧洲方面,法国CAC40下跌1.8%,德国DAX和英国富时100均下跌2.6%;亚太地区表现分化,沪深300、恒生科技、越南VN30和恒生指数跌幅较小,韩国综合指数和印度SENSEX30大幅回调。

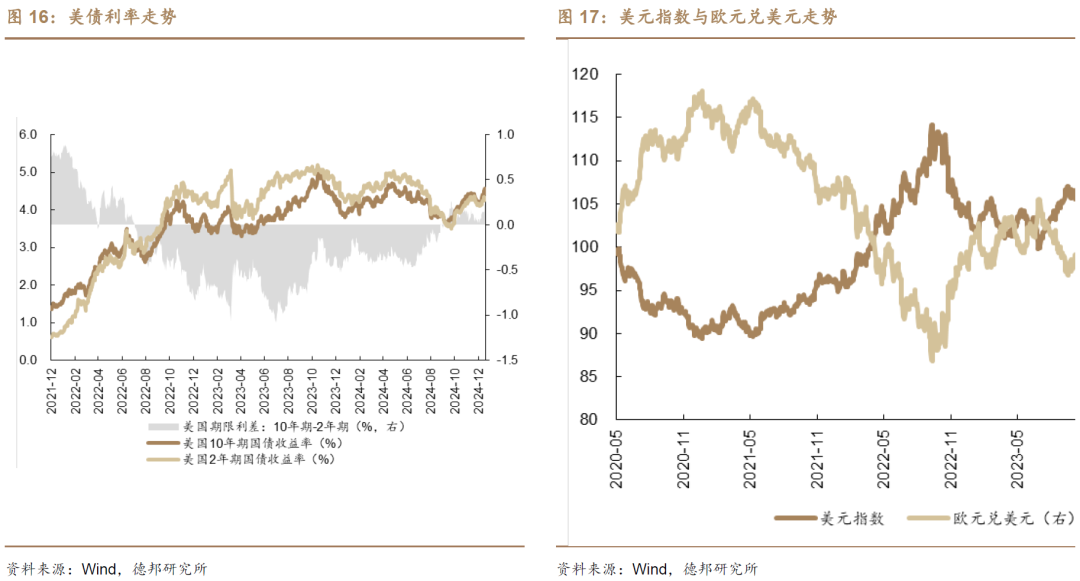

联储鹰派降息引爆市场,美债利率加速上冲。北京时间12月19日凌晨,美联储议息会议宣布再次下调基准利率25个基点至4.25%—4.50%。尽管本次议息会议中美联储保持降息节奏,但无论是点阵图还是鲍威尔新闻发布会,都表示未来的降息步伐将会有所放缓。从CME显示到2025年底的目标利率区间中值由此前9月的3.375%上调至3.875%,以及点阵图来看,市场和联储达成了共识,均预期2025年联储降息仅50个基点。在12月FOMC会议决议当天,市场反应剧烈,美债利率加速上冲,美股三大指数均大幅收跌。

美国11月PCE物价指数全线低于预期,市场应声反弹。12月20日美国经济分析局公布数据显示,美国11月PCE物价指数同比、环比均低于预期值。剔除波动性较大的食品和能源后,11月核心PCE物价指数同比增长2.8%,持平前值,同样低于预期的2.9%;环比增长0.1%,低于预期的0.2%,创下5月以来最低纪录。

为何美债利率快速冲高?美债利率此轮冲高是现实与预期共振带来的结果。从现实角度看:通胀回落的确出现阻力,CPI、PPI、PCE三者之间出现分化就是明证;另外,近期美国当选总统特朗普对旨在防止政府部分停摆的两党临时拨款法案提出反对,并要求民主党在延长或终止债务上限上做出让步,两党针对财政支出与债务上限的博弈也给美债利率的飙升提供了充足的燃料。从预期角度看:特朗普即将在明年1月20日就职,关税大范围加征与企业税减税的预期一直都在,甚至在近期特朗普与各国提前博弈的背景下继续升温;另外,针对特朗普缩减联邦政府开支的改良举措遇到强大阻力也是市场的普遍预期,势必会导致两党(甚至共和党内部)之间出现针对财政预算、债务上限的博弈加剧,引发美债利率继续冲高。

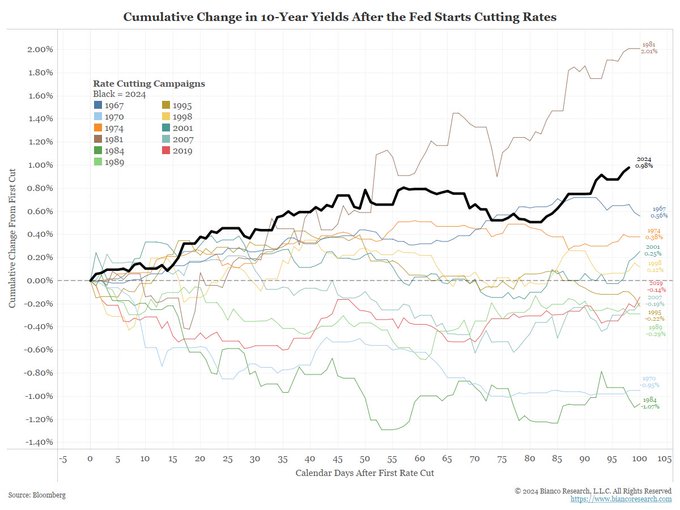

为何我们看美债利率见顶?相对现实而言,市场当前对美债利率上行的担忧或预期才是最强动力,而当下可能正是市场担忧最剧烈的时刻,后面转而缓和是大概率情景。从特朗普政策预期看:他针对关税的言辞更多是博弈谈判,落地强度和范围弱于预期的可能性不小,减税更是可以循序渐进的;而且还可以通过地缘缓和来压制油价。从两党博弈角度看:尽管博弈格局会延续,但特朗普在共和党内的地位和选民舆论优势可以帮助他提升博弈能力。另外,现实上,美国参议院投票通过了一项防止政府“停摆”的应急拨款法案,这一最新法案将继续为美国政府提供运转资金直至明年3月,从而避免联邦政府部分机构在美国东部时间21日陷入“停摆”。

配置策略:我们认为美债利率已见顶于4.6%附近,建议布局长端美债和XBI、ARK等美股小盘成长指数。

风险提示:海外通胀反弹超预期;全球经济景气度不及预期;地缘政治局势超预期。

1. 正文

第一,美国11月PCE物价指数全线低于预期,与CPI、PPI数据呈现明显分化的状态。12月20日美国经济分析局公布数据显示,美国11月PCE物价指数同比增长由上月的2.3%上涨至2.4%,为7月以来的最高水平,不过低于预期的2.5%;环比增长0.1%,低于预期值的0.2%。剔除波动性较大的食品和能源后,11月核心PCE物价指数同比增长2.8%,持平前值,同样低于预期的2.9%;环比增长0.1%,低于预期的0.2%,创下了5月以来最低纪录。美联储官员们普遍认为核心PCE数据是衡量长期通胀趋势的更好指标。而美国劳工统计局本月稍早前公布的的通胀数据显示,11月份CPI同比上涨2.7%,环比上涨0.3%,反弹幅度符合市场预期。11月PPI同比上涨3.0%,较前值高了0.6个百分点,高于经济学家预测的2.6%,也是自2023年2月以来的最高增幅;PPI环比上涨0.4%,比前值提升0.2个百分点,高于市场预期。CPI和PPI数据显示美国通胀黏性,与11月PCE数据明显分化。

第二,美国12月FOMC会议落地后,为何美债利率快速冲高?北京时间12月19日凌晨,美联储议息会议宣布再次下调基准利率25个基点至4.25%—4.50%。美联储主席鲍威尔表示当前美国经济运行稳健,通胀仍有粘性但保持缓解,劳动力市场冷却但整体平稳。尽管本次议息会议中美联储保持降息节奏,鲍威尔表示未来的降息步伐可能会有所放缓。此前,鲍威尔多次强调美国经济韧性允许联储在降息上更加谨慎。目前CME最新数据显示到2025年底的目标利率区间中值由此前9月的3.375%上调至3.875%,表明市场当前预期美联储在2025年降息仅50个基点,在通胀有所停滞而劳动力市场并未显著下滑的背景下,联储或偏向采取更为谨慎的政策路径。在12月FOMC会议决议公布之后,市场反应剧烈,美股三大指数均大幅收跌,美债利率飙升。我们认为除了2025年降息节奏有放缓的可能性之外,市场或受到近期两党对于是否增加财政预算的博弈的影响。美债利率此轮冲高是现实与预期共振带来的结果。从现实角度看:通胀回落的确出现阻力,CPI、PPI、PCE三者之间出现分化就是明证;另外,近期美国当选总统特朗普对旨在防止政府部分停摆的两党临时拨款法案提出反对,并要求民主党在延长或终止债务上限上做出让步,两党针对财政支出与债务上限的博弈也给美债利率的飙升提供了充足的燃料。从预期角度看:特朗普即将在明年1月20日就职,关税大范围加征与企业税减税的预期一直都在,甚至在近期特朗普与各国提前博弈的背景下继续升温;另外,针对特朗普缩减联邦政府开支的改良举措遇到强大阻力也是市场的普遍预期,势必会导致两党(甚至共和党内部)之间出现针对财政预算、债务上限的博弈加剧,引发美债利率继续冲高。

第三,两党为何博弈债务上限?近期美债利率的飙升与两党对于取消债务上限的博弈加剧关系密切,或决定未来一段时间内的财政、通胀以及货币政策路径。起因:历史上,债务上限问题曾多次导致政府面临停摆危机。从经济角度看,频繁的债务上限争议可能导致市场不确定性增加,从而推高借贷成本。政治层面,它反映了美国政治体制中的权力制衡机制。一方面,国会希望通过设定债务上限来监督政府开支;另一方面,总统和行政部门则希望拥有更大的财政灵活性。这种张力使得每一次债务上限调整都充满了谈判和妥协的过程。两党对于如何处理债务上限问题有着不同的考量。共和党通常主张削减开支、平衡预算,而民主党则倾向于通过提高债务上限来保障社会福利项目和其他公共支出,因此也导致了本次两党对于债务上限的博弈。进度:美国当地时间12月21日,美国参议院投票通过了一项防止政府“停摆”的应急拨款法案。这一最新法案将继续为美国政府提供运转资金直至明年3月,从而避免联邦政府部分机构在美国东部时间21日零点之后陷入“停摆”。12月20日稍早前,美国众议院已投票通过该应急拨款法案。继参众两院通过该法案后,法案将递交给总统拜登签署使其正式生效。

2. 全球股票市场表现

2.1. 涨跌幅

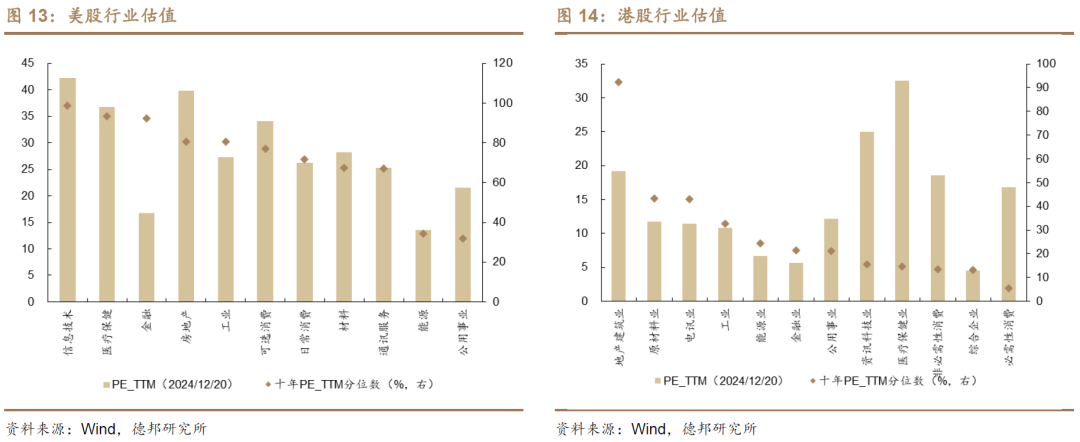

2.2. 估值

3. 重要数据发布前瞻

4. 流动性

5. 风险提示

1) 海外通胀反弹超预期。一旦美欧通胀在未来几个月出现超预期反弹,不仅可能造成美欧央行收紧流动性,还会给权益市场估值端带来冲击。

2) 全球经济景气度不及预期。美国经济呈现转弱迹象,若全球经济进入下行周期,市场也将迎来负面冲击。

3) 地缘政治局势超预期。如果巴以、伊朗或俄乌冲突升级,将引发全球避险情绪升温,带动市场剧烈波动。

证券研究报告:《美债利率或见顶 | 海外市场周报 20241222》

对外发布时间:2024年12月22日

证券分析师:薛威

资格编号:S0120523080002

邮箱:xuewei@tebon.com.cn

证券分析师:谭诗吟

资格编号:S0120523070007

邮箱:tansy@tebon.com.cn

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

作者介绍

感谢您的阅读与关注,一起回顾过往,认知当下,憧憬未来~

重要声明

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供德邦证券的专业投资者参考,完整的投资观点应以德邦证券研究所发布的完整报告为准。若您并非德邦证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

分析师承诺:本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此证明。

免责声明

德邦证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,德邦证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。德邦证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。