摘要:

登录新浪财经APP 搜索【信披】查看更多考评等级炒股就看金麒麟分析师研报,权威,专业,及时,全面,助...

摘要:

登录新浪财经APP 搜索【信披】查看更多考评等级炒股就看金麒麟分析师研报,权威,专业,及时,全面,助... 登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文|吴聪俊 王兆宇 赵文荣 史周

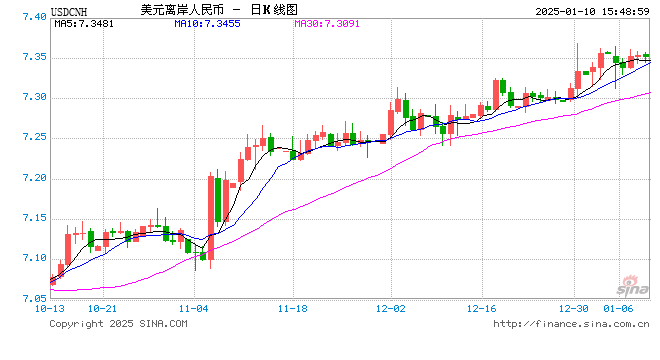

2024年下半年人民币兑美元汇率先跌后涨,12月下旬以来人民币汇率短期承压,同期境外投资者流出境外上市跟踪A股的产品,但流出幅度已趋于放缓。历史复盘来看,人民币汇率短期压力下A股和外资流入均受影响,同期债券和黄金资产的表现则较好;而在中长期的人民币兑美元汇率上行周期中,A股大部分产业、行业均会受到不利影响,但2022年以来电子、通信、国防军工和电力设备与新能源等我国重点投入和优势制造行业的韧性较强。风格上,历史看人民币承压背景下中小盘风格的中长期占优概率更大,但具体到本轮行情,A股中小盘风格经历短期大幅上涨后,当前波动性也有所增大,12月以来资金逐渐转向价值和大市值风格。

▍12月初A股外资动向变化活跃,随后波动幅度收窄。

2024年12月以来人民币汇率延续承压,通过观测境外上市跟踪A股的ETF和期货的动向变化,可以高频跟踪外资的行为,12月以来,外资对A股的投资活跃度先升后降,整体呈现净流出趋势,但幅度趋于放缓。

▍人民币的短期压力会对A股和外资流入存在负面冲击,同期债券和黄金资产的表现较好。

人民币兑美元汇率短期承压通常会使得A股市场和外资流入明显承压,且历史上负面冲击更容易体现在人民币汇率承压的初期以及突破关键点位的时间段。

▍人民币的中长期压力周期中,A股大部分产业、行业均会受到不利影响,但产业板块间敏感度存在差异。从历史数据看,

1)综合金融、钢铁、有色金属和传媒等行业,由于普遍具备全球定价属性突出、市场风险偏好敏感等特点,在人民币中长期压力周期中承压也较明显。

2)2021年前,食品饮料、农林牧渔等必选消费板块具备较强的抗压能力,但由于内需消费景气度下滑,2022年以来电子、通信、国防军工和电力设备与新能源等优势制造行业的汇率韧性更强。

▍历史上的汇率趋势性承压背景下,中小盘风格中长期通常占优,但当前面临阶段性回调压力,近期大盘价值风格或有超额表现。

1)由于外资持仓中对大盘股的偏好,因此大市值风格受到的负面影响也更明显,中小市值风格的反映则较为钝化,历史上存在较为明显的超额收益。

2)成长、价值和盈利风格在汇率承压周期中的表现规律并不稳定,且因子分组单调性较不稳定,更加难以把握。

3)从2024年10月以来的行情来看,中小盘风格经历前期大幅上涨后,当前面临市场降温与风险偏好回落压力,波动性加大,12月以来资金逐渐转向价值和大市值风格,在下一步政策刺激和基本面拐点确立前,大盘价值风格的超额或有望延续。

▍风险因素:

市场预期大幅波动;宏观政策效果不及预期或发生大幅变化;境外权益市场大幅波动;境外产品披露数据缺失。

本文节选自中信证券研究部已于2025年1月9日发布的《量化策略专题聚焦—历史经验看人民币汇率压力对A股的影响》报告,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。