摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! (来源:华泰证券研究所)...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! (来源:华泰证券研究所)... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰证券研究所)

12月通胀数据点评

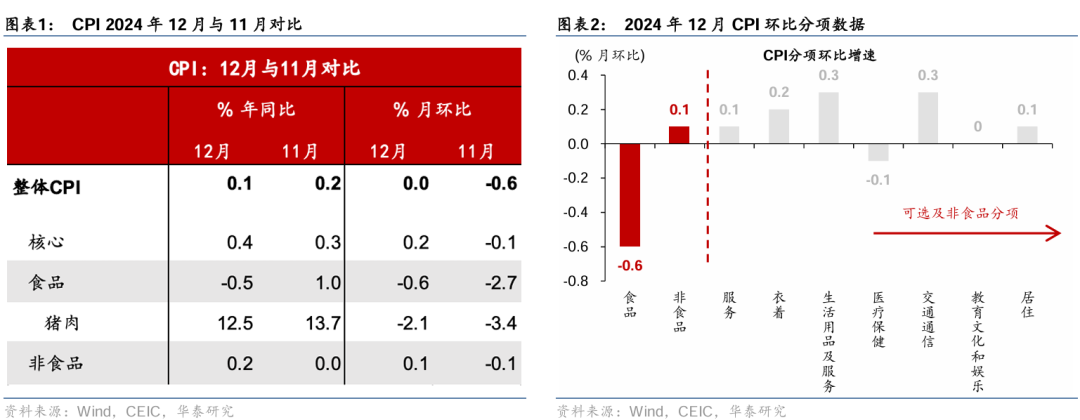

12月中国CPI同比较11月的0.2%回落至0.1%,持平于彭博一致预期的0.1%,环比较11月的-0.6%回升至0%;PPI同比降幅较11月的2.5%收窄至2.3%,高于彭博一致预期的-2.4%,环比较11月的0.1%回落至-0.1%。

综合而言:12月CPI同比回落至0.1%,仍主要受到食品价格走弱的拖累,部分由于暖冬气候推升食品供给,非食品价格在低基数下同比略有回升;核心CPI延续弱回升。食品价格同比从11月的1%回落至-0.5%,合计拖累CPI同比0.09个百分点;而核心CPI同比从11月的0.3%略回升至0.4%,环比亦略高于季节性水平,或反映内需延续温和回暖的态势。同时,消费品CPI同比从11月的0%回落至-0.2%、或显示“以旧换新”对价格的影响。12月PPI同比降幅有所收窄,行业层面延续分化格局,油气等行业价格降幅收窄,但下游汽车等行业的价格拖累有所走阔。全年来看,CPI涨幅基本持平于2023年的0.2%,而 PPI同比降幅较2023年全年收窄0.8个百分点至2.2%。

往前看,今年春节早于去年、低基数及节日效应或部分提振1月通胀指标,同时,1月8日国新办发布会上,发改委宣布2025年将扩围支持消费品以旧换新,财政部亦表示中央财政已预下达810亿元支持“以旧换新”衔接工作,有望持续对汽车及家电消费量形成提振,但价格指标可能仍有所承压,通胀回升的持续性或取决于财政政策能否持续发力,及地产周期能否企稳。此外,考虑到1月20日特朗普将就职美国总统,可能会发布大量的行政命令,一方面,关税政策亦可能有较大不确定性,或对中国出口乃至全球贸易带来一定冲击,亦可能对贸易品价格带来较大影响;另一方面,特朗普百日新政中对放松传统能源产能扩张和环保标准等政策可能对油价带来冲击,进而影响PPI走势。

具体分项分析如下:

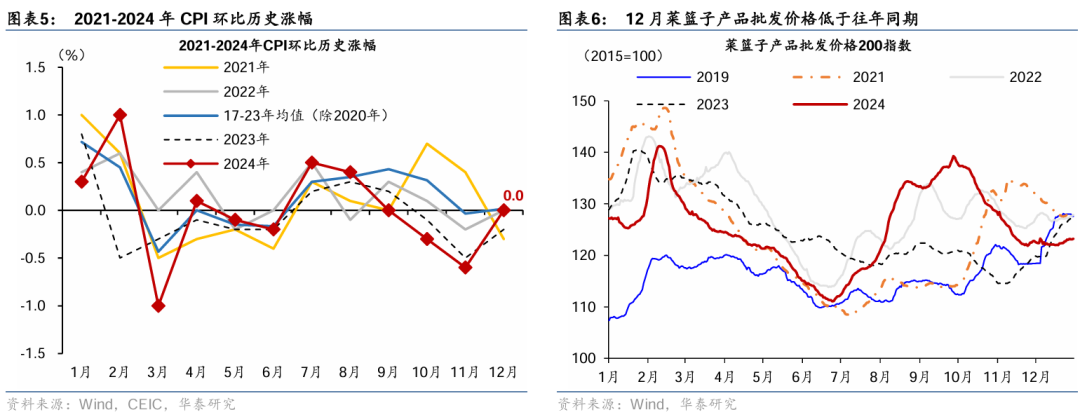

1. 食品价格走弱对CPI形成拖累

12月CPI同比增速较11月的0.2%回落至0.1%,环比增速较11月的-0.6%回升至0%。核心CPI同比较11月的0.3%边际上行至0.4%,环比则从11月的-0.1%回升至0.2%、略高于季节性水平(2017-23年均值-0.1%、除2020年)。整体而言,CPI同比回落主要受食品价格的压制,食品价格同比从11月的1%回落至-0.5%,合计拖累CPI同比0.09个百分点;而核心CPI同比从11月的0.3%略回升至0.4%,或反映内需延续温和回暖的态势。同时,消费品CPI同比从11月的0%回落至-0.2%、可能体现出年末“以旧换新”政策及促销活动对价格的影响。具体看,

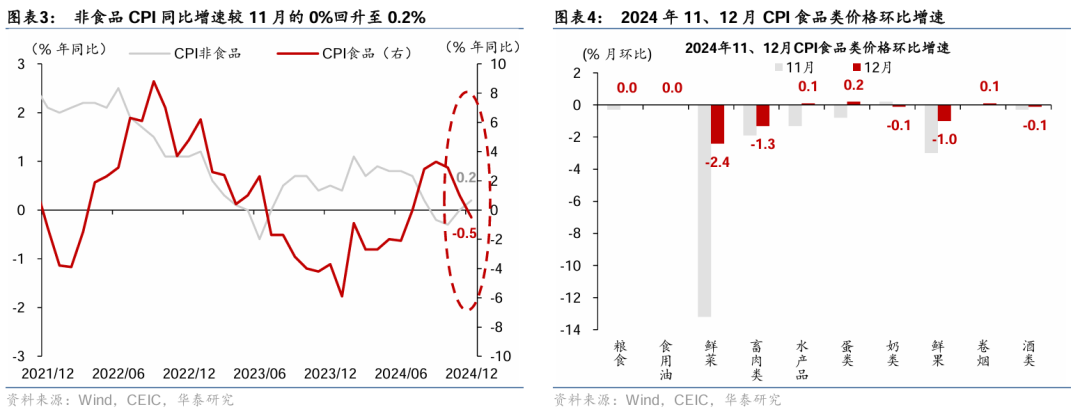

食品CPI同比较11月的1%放缓至-0.5%,基本解释了12月CPI同比的回落。其中,猪肉、鲜菜价格同比增速分别由11月的13.7%、10%放缓至12.5%、0.5%,鲜果、牛羊肉、食用油和粮食价格同比降幅在1.3%~13.8%的区间。环比而言,12月食品CPI价格环比降幅较11月的2.7%收窄至0.6%,其中鲜菜和鲜果价格分别下降2.4%和1%,主要由于12月气温较往年同期偏高,利于农产品生产储运,由此食品CPI环比增速弱于季节性水平(2017-23年均值0.02%、除2020年)。

低基数下非食品CPI同比由11月的0%回升至0.2%。其中,交通通信分项同比降幅从11月的3.6%收窄至2.2%,对CPI同比的拖累较11月的0.4个百分点收窄至0.3个百分点。教育文化娱乐分项同比增速较11月的1%略回落至0.9%。环比而言,非食品CPI较10月的-0.1%回升至0.1%,其中飞机票、家政服务、电影及演出票价格分别季节性上涨4.6%、0.9%和0.7%,主要由于临近双节假期,居民出行、娱乐等体验式消费,及服务消费需求有所增加,衣着分项亦受换季需求提振环比上涨0.2%;而燃油小汽车和新能源小汽车价格分别下降4.7%和6.0%,显示汽车销售的“以价换量”趋势或仍持续。

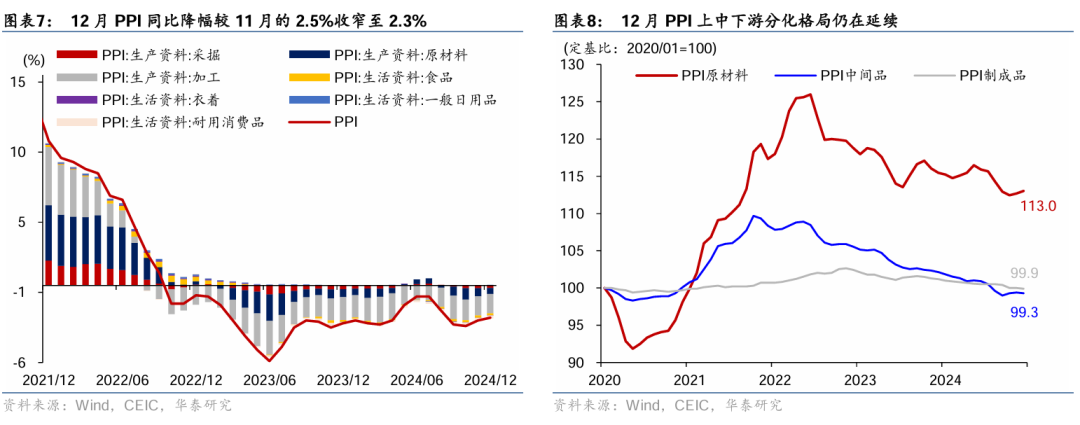

2. PPI同比降幅延续收窄态势、环比转负

12月PPI同比降幅较11月的2.5%收窄至2.3%,而环比增速较11月的0.1%转负至-0.1%。整体而言,部分行业进入传统生产淡季,叠加国内大宗商品价格整体回撤,12月PPI环比再度转负;分项中,耐用消费品对PPI的拖累仍在延续,主要反映以旧换新中家电、汽车等耐用消费品类“量升价跌”。

同比而言,12月PPI同比回升主要受益于油气等上游生产资料价格降幅收窄,耐用消费品对价格持续形成拖累——生产资料价格同比降幅较11月的2.9%收窄至2.6%,生活资料价格同比降幅持平于11月的1.4%。其中,由于国际原油价格中枢仍偏低,上游行业中油气开采/油煤加工同比分别回落6.2%/8.7%,黑色金属采选/加工同比降幅较11月的9.1%/8.2%走阔至11.4%/9.5%;煤炭开采同比增速较11月的-6.3%下探至-8%;但有色金属采选/冶炼加工同比从11月的18.5%/9.7%回升至19.1%/10%。中游行业同比变动相对平稳,通用设备同比降幅较11月的1.1%小幅收窄至1%,运输设备同比增速较11月的0.2%放缓至0.1%;下游行业价格指标边际回暖,电子设备、医药同比降幅分别较11月的2.5%/0.9%收窄至1.9%/0.5%。生活资料中,耐用消费品12月同比回落3.1%,对PPI拖累约0.2个百分点,或体现出“以旧换新”补贴活动对家电、汽车等带来的“量增价跌”效果。

环比而言,12月PPI环比再度转负,主要受煤炭/黑色系价格回落压制,而国内油价环比止跌回升——PPI环比增速较11月的0.1%转为-0.1%,其中生产资料/生活资料价格环比增速较11月的0.1%/0%回落至0%/-0.1%。上游行业中,12月煤炭采选价格环比降幅较11月的0.4%走阔至1.9%,主要由于电厂煤炭库存充足,新增需求有限;12月国内汽油均价月环比回升4.6%,带动油气开采/加工分项环比增速则较11月的-0.4%/0%回升至0.1%/0.2%。基建和地产项目淡季陆续停工,钢材需求整体回落,黑色加工环比回撤0.6%;而水泥和玻璃行业产能置换逐步推进,非金属矿物价格环比上行0.6%。下游行业中,汽车/电子设备和医药环比增速较11月的-0.1%/0.2%/0.1%回落至-0.5%/0%/-0.1%。

风险提示:

稳增长政策执行力度不及预期、地产需求超预期走弱。

文章来源

本文摘自2025年1月9日发布的《食品价格走弱压低CPI》

易峘 研究员 SAC No.S0570520100005 | SFC AMH263

吴宛忆 研究员 SAC No.S0570122090215 | SFC BVN199

王洺硕 联系人 PhD CFA SAC No.S0570123070085 | SFC BUP051