摘要:

文/沧海一土狗ps:2200字2025年1月3日,中证2000指数大幅下挫,全天回落了4.44%。表...

摘要:

文/沧海一土狗ps:2200字2025年1月3日,中证2000指数大幅下挫,全天回落了4.44%。表...

文/沧海一土狗

ps:2200字

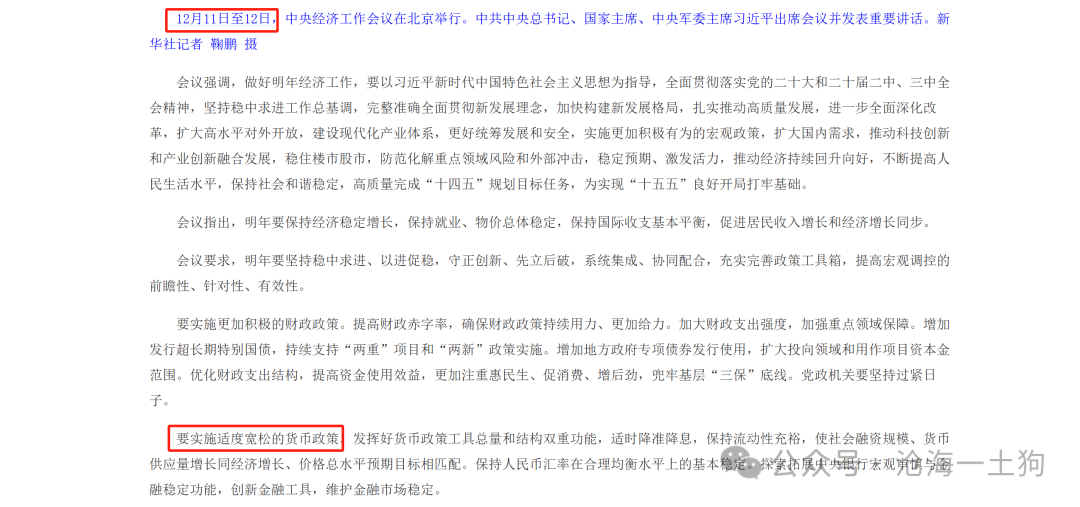

2025年1月3日,中证2000指数大幅下挫,全天回落了4.44%。表面上看,这根阴线有些突兀,但是,实际情况并非如此,本轮下跌开始于中央经济工作会议通稿落地。

如上图所示,自2024年12月13日以来,中证2000指数持续调整,累计下跌了17%。

那么,为什么市场选择2024年12月12日为拐点呢?

从宏观视角来看,小市值风格所反馈的是宏观政策预期。与宏观政策预期相对立的概念有两个,一个是宏观政策空窗,另一个是宏观政策兑现。宏观政策空窗对大票和小票均不利,宏观政策兑现对大票有利对小票不利。中央经济工作会议通稿的落地把宏观政策预期充值到了峰值,下一个充值宏观政策预期的节点是两会,时间间隔太远了。因此,市场把12月12日选为拐点有一定的必然性。

在之前的若干文章中,我们反复强调过,做多小市值板块本质上是做多a股的波动率。如上图所示,vix指数在12月12日之前还能保持在25左右震荡,但是,在这之后,它就开始趋势向下了。

也就是说,拐点之后中证2000指数和隐含波动率一起趋势性向下。

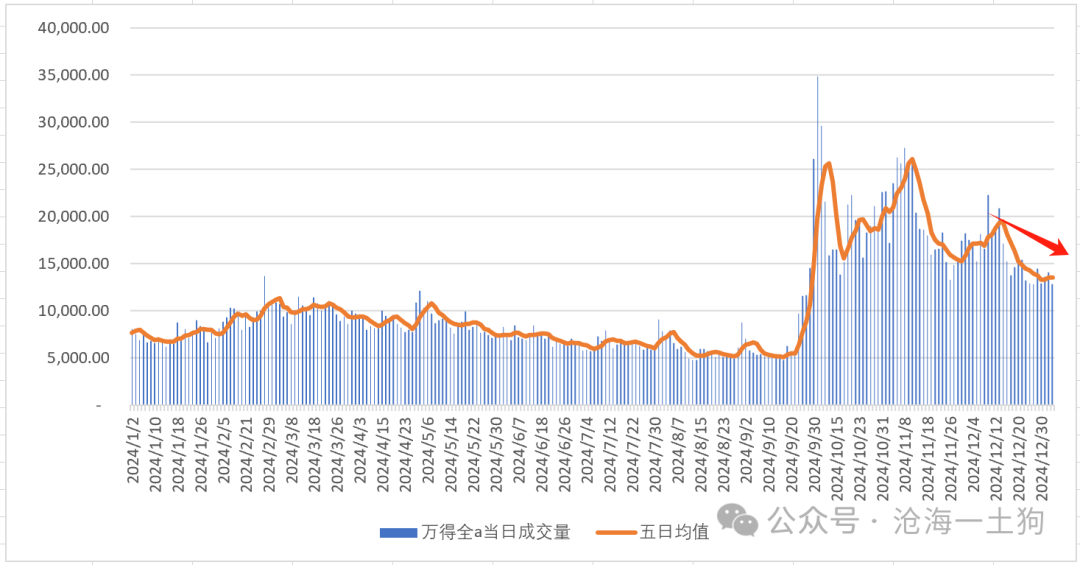

对于中证2000指数的下跌,很多投资者的解释是量能的下滑,即沪深两市成交量不断地下降。

事实上,量能和隐含波动率是一个意思,都在反馈整个市场的投机热情。

一般来说,隐含波动率会和成交量保持正相关。

站在宏观的角度,政策空窗期和政策兑现都对小市值板块不利,交易资金要么落袋为安,要么转向蓝筹板块。

除此之外,还有两个至关重要的因素,一个是监管政策,一个是去杠杆周期。

监管政策总体表现出周期性,有些时候松,有些时候紧。这个比较直观,可以通过处罚情况直接观察。

最近,监管政策方面的标志性事件是12月23日的答记者问,市场对退市新规的担忧达到了巅峰,监管不得不出面安抚。

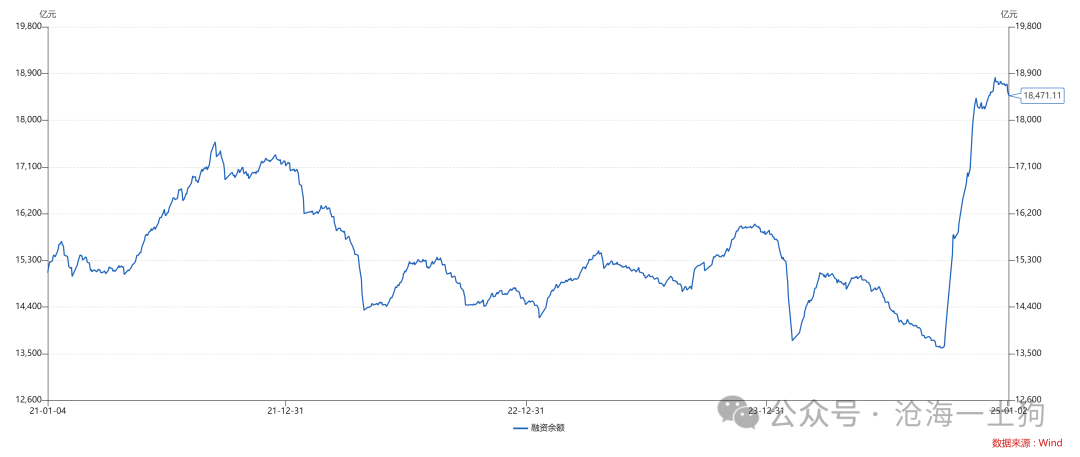

去杠杆周期的触发跟市场的下跌幅度有关,跌得少不触发,跌得多了就极有可能触发。

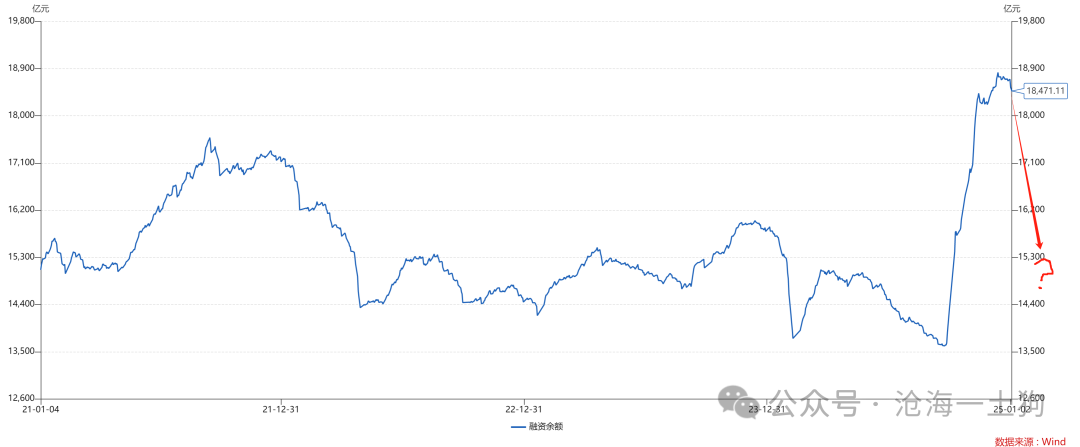

经历了周五的下跌,市场开始关注两融杠杆情况。如上图所示,本轮牛市以来融资余额上升了约5000亿。这些杠杆主要加在高波动率标的之上,市场担心高波动率标的出现去杠杆螺旋。

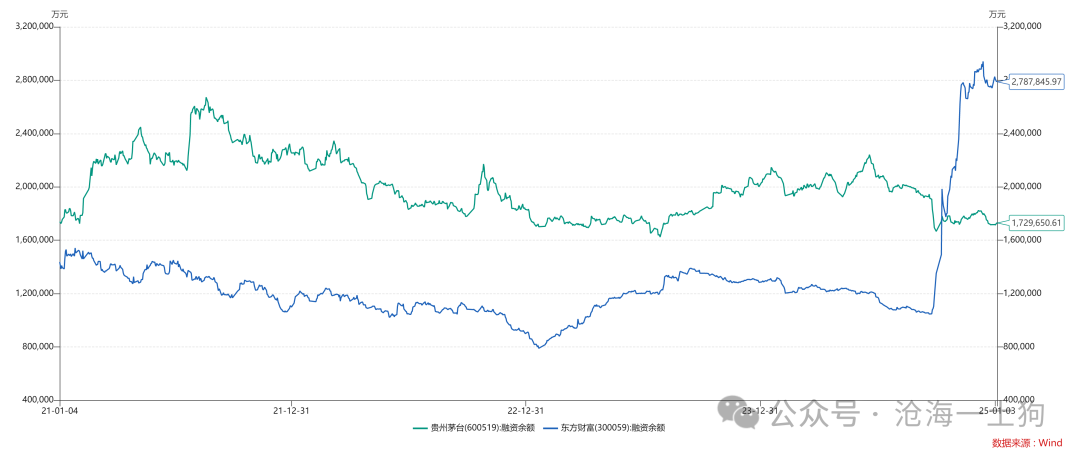

如上图所示,不同的样本加杠杆的情况是很不一样的,有的样本有很高的波动率,融资余额大幅攀升;有的样本波动率很低,根本不值得加杠杆,所以,融资余额没什么变化。

一谈到去杠杆,投资者们立马回想到了2024年初,那时有雪球密集敲入和DMA的踩踏。

中证2000指数在短短的一个月时间内下跌了30%+,制造了巨大的波动。

在那段时间内,有一个很热门的话题,那就是雪球密集敲入点位。即雪球产品有极其严重的仓位暴露问题,整个市场在盯着他们的仓位,围猎他们。

这一次新的受害者出现了,去年10月份加杠杆冲进来那批散户被整个市场盯上了。他们的杠杆规模和平均持仓成本被别人算得十分清楚,已经开始有券商详细测算其仓位特征值了。

新一轮绞杀博弈正在形成。不少投资者表示,除非看到融资余额大幅回落,否则,他们不会重新入场。这是一种典型的“等鱼死”的行为。

市场上有个卖鱼的,活鱼8块,死鱼3块。一天,一位主妇蹲在鱼摊前,也不说话,就静静地看着一条鱼喘气。卖鱼的就好奇地问她“你看它干嘛”,主妇平静地说道“我在等它咽气”。

说实话,小市值板块是一个极其残酷的板块,其底层逻辑在于不断地消灭弱者,谁弱,谁决定市场方向——吸引整个市场消灭自己。

在2024年初,吸引子是雪球产品,驱动市场运动的逻辑是让雪球产品都敲入;在这一轮行情中,吸引子是砧板上的高杠杆账户,驱动市场运动的逻辑是让他们平掉自己的仓位。

不得不说,一轮一轮地上杠杆,一轮一轮地去杠杆,几乎是小市值板块的宿命,因为小市值板块的根基就是做多波动率,高波动率必然跟高杠杆纠缠在一起。

那么,为什么a股有超高的波动率呢??在之前的若干文章中,我们讨论过这个问题。

一个原因是长达14年的稳健的货币政策。这是一个遏制通胀的货币政策。缺乏通胀的牵引,蓝筹股很难有像样的行情。换言之,是宏观政策系统性地把债券市场的波动率转移到了股市。

另一个原因是融资市。这是一个以融资为导向的股市政策,想要ipo价格好,就必须让a股有高于其他市场的波动率,我们的制度设计就会不自觉地往助推市场波动率倾斜。

最后的结果就是,我们的市场不按照价值去给新股定价,而是,按照波动率去给新股定价。这其实是一个闭环。综上所述,如果我们不结束稳健的货币政策,不结束融资市,那么,小市值板块依旧无法跳出这个轮回——一哄而上,一哄而散。

这就是命运,命运的背后往往是复杂而迂回的利益分配设计。

不要去嘲笑和捉弄a股股民,这是一种充满了反讽意味的行为,命运会换一种形式降临到那些嘲弄者头上,形成闭环。

康威的生命游戏告诉我们,微观个体所展现的特异性并没有那么特异,它只是底层设计所隐含的一种可能性,依旧被底层设计牢牢掌控。

那种“我很不一样”的感觉往往只是一种幻觉,赢大钱的你和输钱的他们其实是一体的,共同内生于一整套游戏规则之中。

在很多游戏中,所谓的努力是毫无意义的,最终决定成败的依旧是“运气”。虽然我们可以通过“理解游戏规则”来套利,来胜过其他游戏参与者,但是,它依旧不解决本质问题。这是因为,很多游戏并没有赋予你退出不玩的权力。

ps:数据来自wind,图片来自网络

(转自:沧海一土狗)