摘要:

(来源:华鑫研究)▌ 一周鑫思路开年风险资产波动放大,主要受海外流动性波动影响下“强利率+强美元”组...

摘要:

(来源:华鑫研究)▌ 一周鑫思路开年风险资产波动放大,主要受海外流动性波动影响下“强利率+强美元”组... (来源:华鑫研究)

▌ 一周鑫思路

开年风险资产波动放大,主要受海外流动性波动影响下“强利率+强美元”组合的压制,商品整体走强反映再通胀担忧的预期;上周美国12月新增非农就业大超预期叠加强经济数据大幅压制联储降息预期,市场对下次降息的预计时点已经推迟到9月1次,力度已低于联储点阵图的全年预期2次,短期有情绪面影响下市场预期过度偏紧的倾向。联储净流动性来看新年伊始5.89万亿美元→6.05万亿美元回升,其中逆回购账户年末钱紧存入的资金开始消耗,同时TGA账户下行-1013.61亿美元且预计下周进入债务上限窗口会继续下行带来净流动性的增加,风偏来看金融状况指数近期在ma120附近震荡并未明显走弱。下周15号美国CPI数据落地后短期经济层面数据有利空出尽可能,流动性和风偏预计边际修复改善,美债供给端改善情况下有望见顶回落带动美股、加密等风险资产反弹,黄金国内央行连续两月增持对冲美元信用逻辑不变继续推荐配置。

国内来看,12月政治局会议政策表述高峰过后叠加川普上任关税效应担忧下延续缩量调整,上周创业板指-2.02%领跌,结构分化已维持大盘红利占优一个月情况下,科创50收红及小盘指数跌幅开始明显收窄。资金面来看行情主要推动力融资余额开始加速下滑至18167亿元占成交比例也回归中枢位置,宽基ETF净买入+215亿元托底意愿有限且主要集中在沪深300指数产品,外资流入意愿强美元下近期承压但压制的斜率开始放缓,公募仓位12月政治局会议后持续回落目前已接近9月低位。12月中国制造业PMI为50.1 %(前值50.3 %)环比回落但仍处荣枯线以上,下周披露的生产、消费与进出口数据落地加速释放风险后无需过于悲观,逐步开始布局春季躁动行情。板块建议短期延续低利率下红利高股息银行、交运,再通胀交易下的有色、石油石化,消费政策预期下纺服、家电,及AI国产大模型等小盘主题机会。

【资产和板块建议】:

大类资产层面,年末钱紧结束叠加债务上限博弈流动性改善下,美债冲顶后交易性做多机会,美股震荡修复,黄金央行购金下延续推荐配置。

1、 红利高股息和周期:有色、石油石化、银行、建筑、交运。。

2、 小盘主题: AI算力和大模型、机器人。

3、 消费政策:纺服、家电、食饮。

主题建议:本周高热度交易主题包括 【稀土、机器人、芯片、5G、新能源车、智能家居】等。

仓位建议:维持100%。

▌ 风格观点

红利+成长。

▌ 宽基观点

成长风格在二次冲高中占优;建议保持红利+化债底仓,主题科技股半导体。

▌ 行业/主题观点

调入:机械、军工。

调出:食品饮料、养殖。

行业:银行、有色金属、石油石化、(煤炭、电力)、(军工、医药)、(电力设备新能源、机械)。

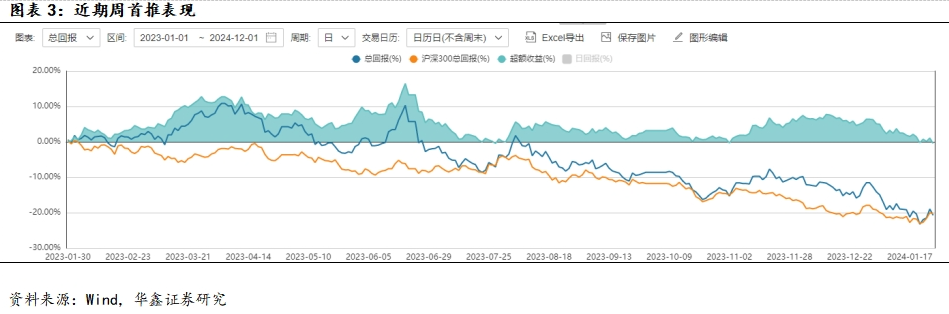

▌ ETF周首推

本周首推传媒ETF(512980)和信息安全ETF(159613)。

每周鑫思路

1.1

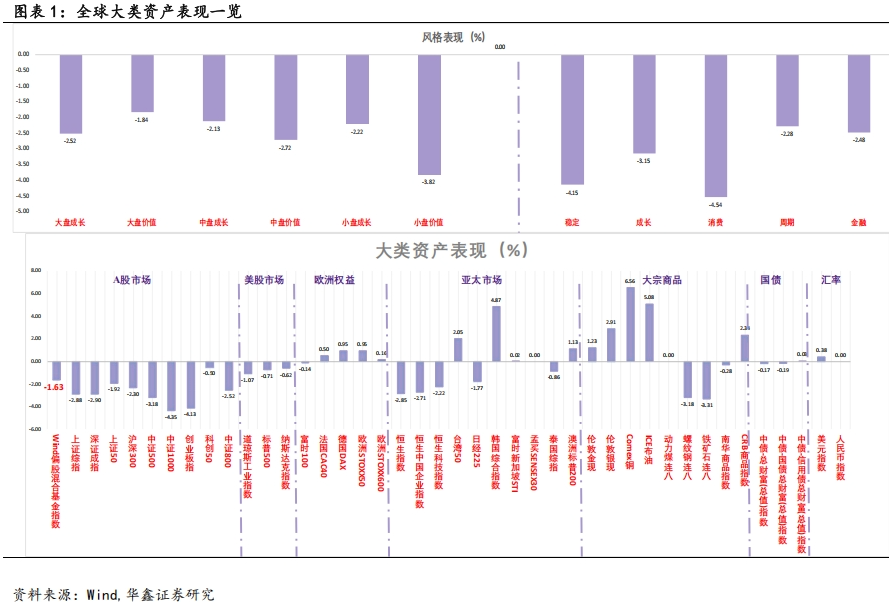

大类资产表现一览

1.2

综合观点

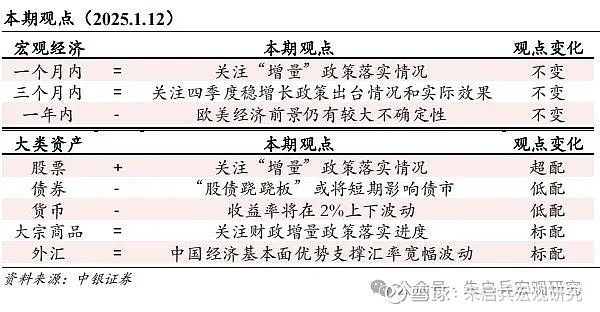

整体结论:

开年风险资产波动放大,主要受海外流动性波动影响下“强利率+强美元”组合的压制,商品整体走强反映再通胀担忧的预期;上周美国12月新增非农就业大超预期叠加强经济数据大幅压制联储降息预期,市场对下次降息的预计时点已经推迟到9月1次,力度已低于联储点阵图的全年预期2次,短期有情绪面影响下市场预期过度偏紧的倾向。联储净流动性来看新年伊始5.89万亿美元→6.05万亿美元回升,其中逆回购账户年末钱紧存入的资金开始消耗,同时TGA账户下行-1013.61亿美元且预计下周进入债务上限窗口会继续下行带来净流动性的增加,风偏来看金融状况指数近期在ma120附近震荡并未明显走弱。下周15号美国CPI数据落地后短期经济层面数据有利空出尽可能,流动性和风偏预计边际修复改善,美债供给端改善情况下有望见顶回落带动美股、加密等风险资产反弹,黄金国内央行连续两月增持对冲美元信用逻辑不变继续推荐配置。

国内来看,12月政治局会议政策表述高峰过后叠加川普上任关税效应担忧下延续缩量调整,上周创业板指-2.02%领跌,结构分化已维持大盘红利占优一个月情况下,科创50收红及小盘指数跌幅开始明显收窄。资金面来看行情主要推动力融资余额开始加速下滑至18167亿元占成交比例也回归中枢位置,宽基ETF净买入+215亿元托底意愿有限且主要集中在沪深300指数产品,外资流入意愿强美元下近期承压但压制的斜率开始放缓,公募仓位12月政治局会议后持续回落目前已接近9月低位。12月中国制造业PMI为50.1 %(前值50.3 %)环比回落但仍处荣枯线以上,下周披露的生产、消费与进出口数据落地加速释放风险后无需过于悲观,逐步开始布局春季躁动行情。板块建议短期延续低利率下红利高股息银行、交运,再通胀交易下的有色、石油石化,消费政策预期下纺服、家电,及AI国产大模型等小盘主题机会。

【资产和板块建议】:

大类资产层面,年末钱紧结束叠加债务上限博弈流动性改善下,美债冲顶后交易性做多机会,美股震荡修复,黄金央行购金下延续推荐配置。

1、 红利高股息和周期:有色、石油石化、银行、建筑、交运。

2、 小盘主题: AI算力和大模型、机器人。

3、 消费政策:纺服、家电、食饮。

主题建议:本周高热度交易主题包括 【稀土、机器人、芯片、5G、新能源车、智能家居】等。

1.3

择时观点:

1.4

风格

红利+成长。

1.5

宽基

成长风格在二次冲高中占优;建议保持红利+化债底仓,主题科技股半导体。

1.6

每周首推ETF

调入:机械、军工。

调出:食品饮料、养殖。

行业:银行、有色金属、石油石化、(煤炭、电力)、(军工、医药)、(电力设备新能源、机械)。

1.7

每周首推ETF

本周首推传媒ETF(512980)和信息安全ETF(159613)。

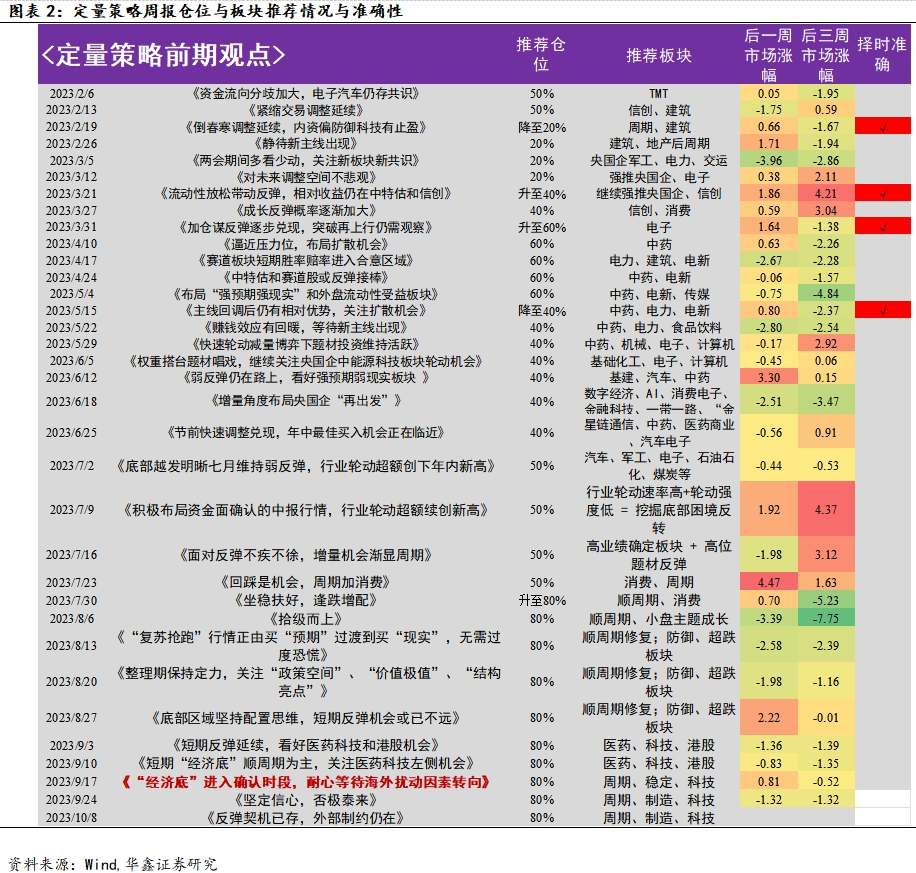

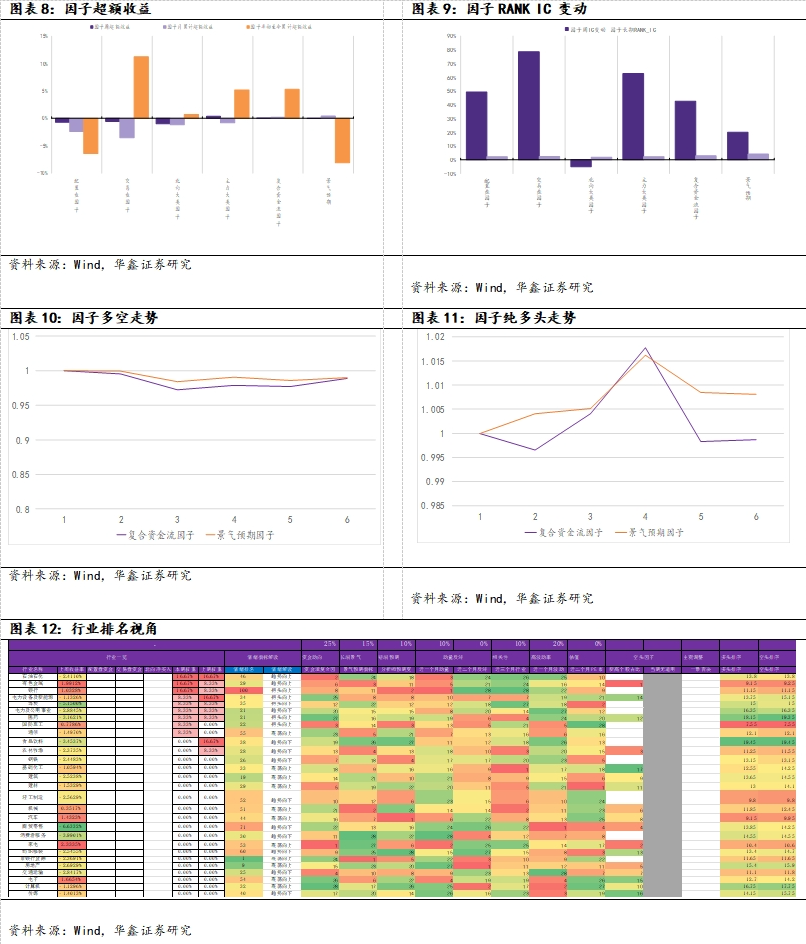

轮动框架介绍与组合绩效回顾

我们认为行业内基本面逻辑发生改变时,首先体现在高频行业数据的结果中。当市场上有影响力的投资者捕获到上述信息变动时,会对这种信息做出响应。当市场对逻辑认可时,“聪明钱”将流入该行业或个股。最终体现在当期正式财报中。

基于上述框架,我们在前文中,分别构建了:

1. 代表投资者观点变动的“财报预期”因子

2. 代表聪明钱交易行为的“与鲸同游复合资金流因子”

用于行业比较和构建轮动策略。

PMS中我们展示相对于沪深300的收益率,长期累计超额收益显著。另外我们计算与鲸同游组合相较于行业等权基准超额情况:

l “与鲸同游”行业轮动组合上周绝对收益1.00%相对收益0.41%。

外围市场跟踪

因子监控

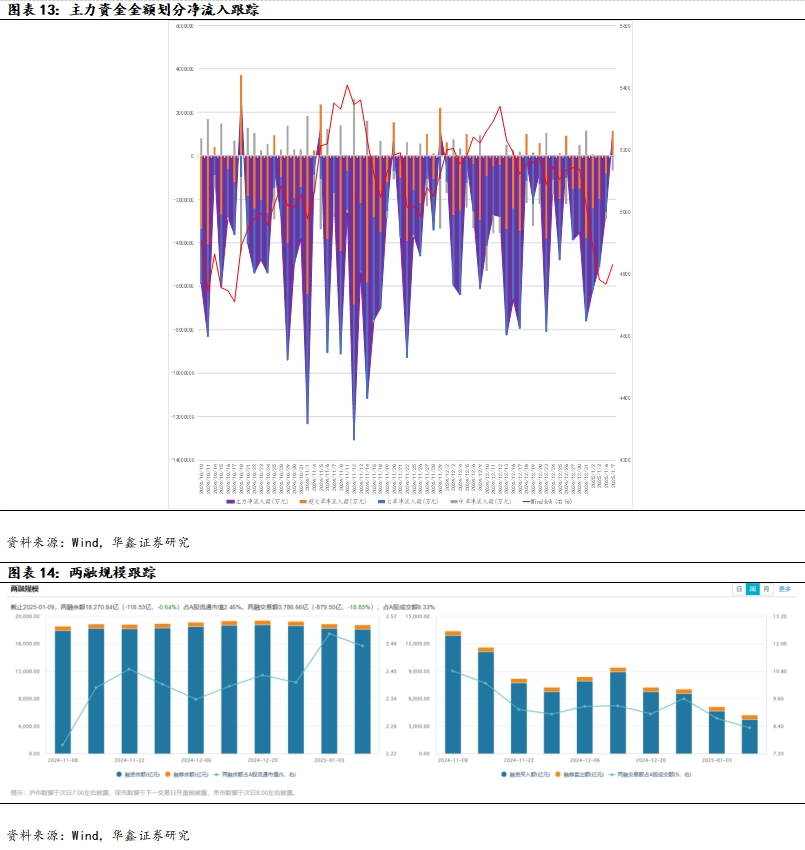

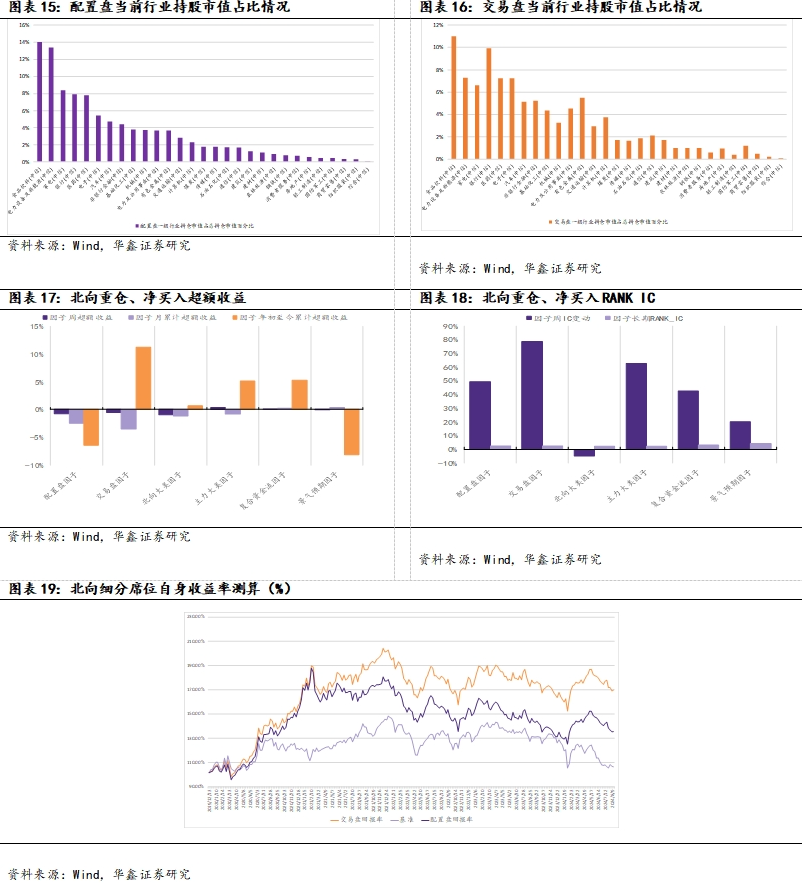

主流资金跟踪

5.1

资金流向跟踪

5.2

北向细分席位资金跟踪

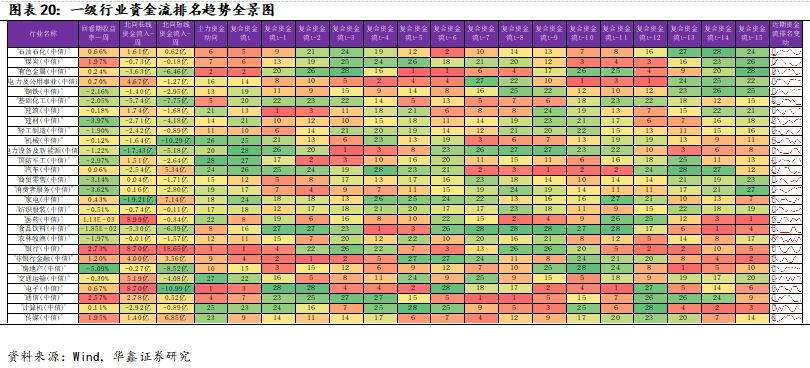

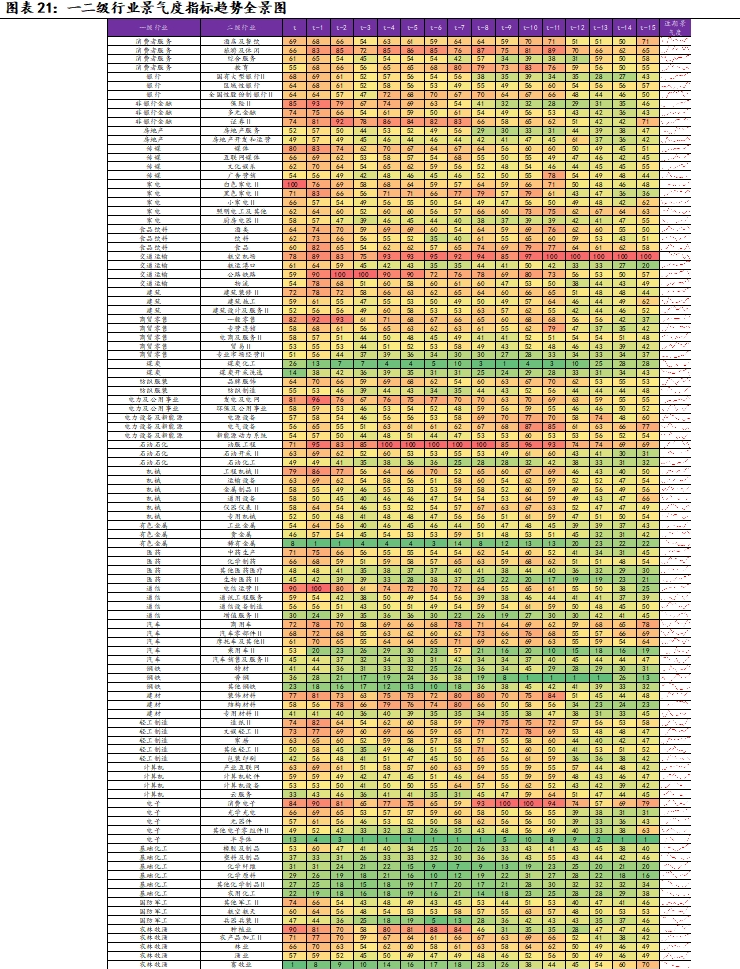

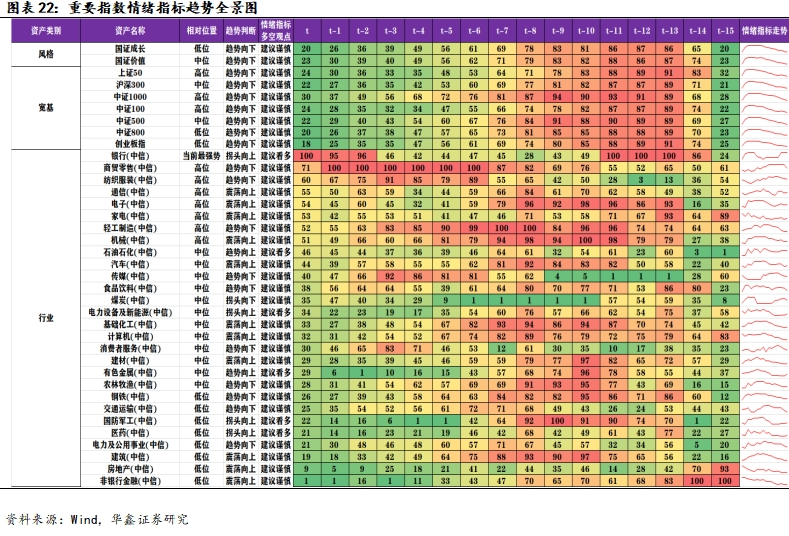

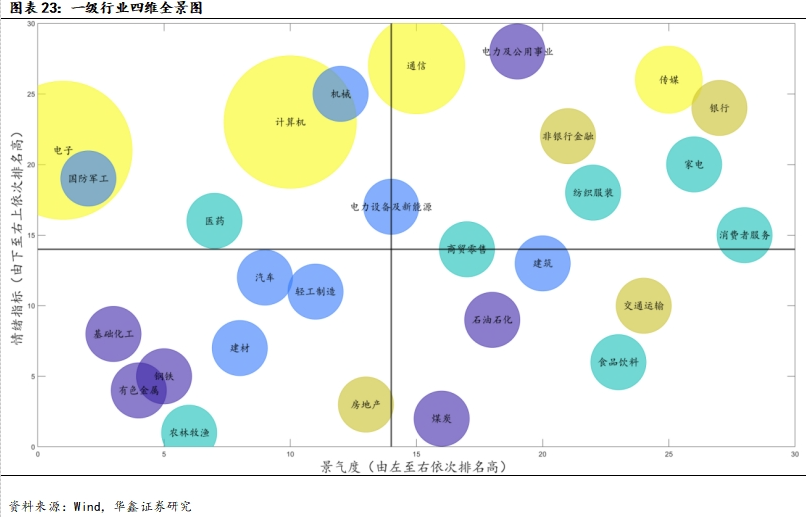

全景图一览

数据全部来自公开市场数据,市场环境出现巨大变化模型可能失效。基于历史数据的模型存在失效风险,基金历史业绩不代表未来。

证券研究报告:《美指美债加速冲顶后的布局机会—定量策略报告》

对外发布时间:2025年1月12日

发布机构:华鑫证券

本报告分析师:

吕思江 SAC编号:S1050522030001

马晨 SAC编号:S1050522050001

量化和基金研究组简介

吕思江:量化和基金研究首席,数学博士,2022年3月加入华鑫证券研究所。9年量化和基金研究经验,覆盖各类定量策略,尤其擅长定量资产配置、行业风格轮动、FOF和基金投顾策略研究。

马晨:南加州大学金融工程硕士,上海财经大学金融工程学士,2022年3月加入华鑫证券研究所,主要覆盖FOF和基金定量研究方面内容。

黄子轩:格拉斯哥大学硕士,2022年3月加入华鑫研究所。

武文静:上海财经大学硕士,2023年7月加入华鑫研究所。

刘新源:哥伦比亚大学硕士,2023 年 10 月加入华鑫研究所。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

法律声明

本微信平台所载内容仅供华鑫证券的客户参考使用。因本资料暂时无法设置访问限制,若您并非华鑫证券的客户,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!